Sok jel utalt arra, hogy a nemzetközi tőke nagyon belevett a kormányváltás ígéretébe. Az Amundi Alapkezelő most betekintést engedett a kulisszák mögé.

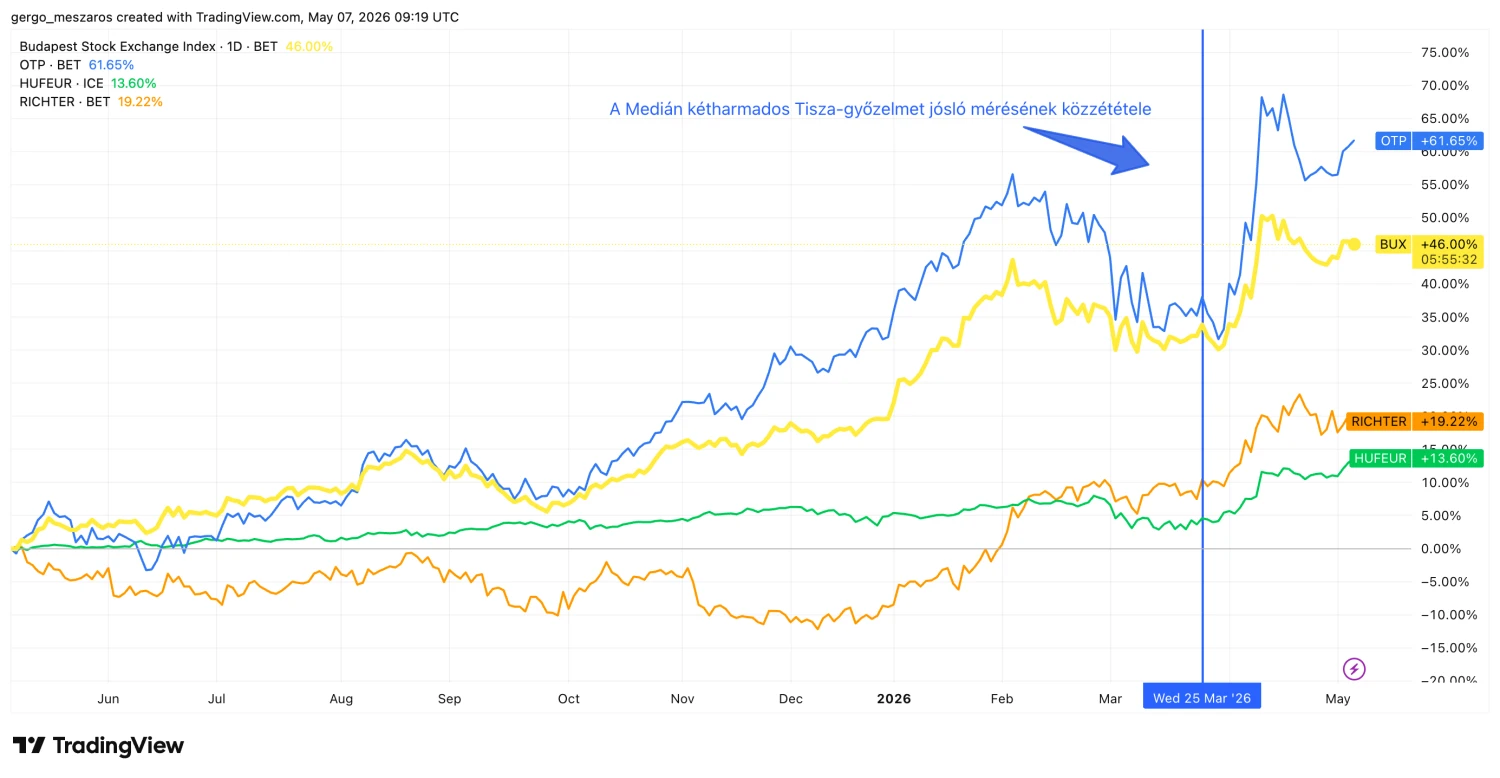

A Medián Tisza-kétharmadot jósló előrejelzésének megjelenésével párhuzamosan látványos fordulat állt be a magyar tőkepiacon: a részvények, a kötvények, és a forint egyaránt szédítő raliba fogtak.

Ebből a szaksajtó jelentős része azt a következtetést szűrte le, hogy a külföldi befektetői hajlandóság nagyot javult hazánk kapcsán, és az idezúduló tőke megjelenése lökött egy hatalmasat a magyar eszközök árfolyamán.

A jelenséggel a Forbes.hu is sokat foglalkozott. A részvénypiacon túl a kötvénypiaci és kockázati árazások alakulását is végigvettük, mindezek eredője pedig alá látszott támasztani azt, amit a befektetők és a piacot követők első látásra is leszűrtek a raliból.

Ez azonban számok nélkül még mindig csak spekuláció, még ha viszonylag stabil lábakon is áll.

Ezért megkerestük az Amundi Alapkezelőt, Európa legnagyobb, közel 2,4 billió eurót kezelő alapkezelője, az Amundi Asset Management magyar leányát, hogy átfogó képet kaphassunk arról:

- igazából milyen változásokat hozott a Tisza a nemzetközi befektetői hangulatba,

- valójában mennyire mozdult meg tőke Magyar Péterék esélyeinek növekedésére,

- és hogy az optimizmus meddig tolhatja még el az árfolyamokat.

Kérdéseinkre Weber Tamás kötvény-portfóliómenedzser válaszolt, összegezve az Amundi által látott piaci folyamatokat.

Látták a fényt az alagút végén

A szakértő elmondta: amint a NER vége egyre biztosabbá vált, a külföldi befektetők érezhetően élénkebb érdeklődésbe kezdtek a magyar eszközök kapcsán. Ugyanakkor nemcsak ők, de az elemzők is az egész kampány során magasabb lángon égtek, és alapvetően optimistán tekintettek a politikai változás lehetőségére.

A választás óta kevés idő telt még el, így konkrét kormányzati lépések híján a befektetők egyelőre kivárnak a további pozíciófelvétellel. Az is látszik viszont, hogy

a korábban beszállók, akik most már nagy nyerőben ülnek, még mindig nem zárták le pozícióikat.

Weber szerint ennek hátterében az állhat, hogy a Tisza kétharmados győzelme sokaknak még az optimizmus ellenére is meglepetés volt. A fejlemény viszont növeli a befektetők által várt reformok megvalósulásának és az euró bevezetésének az esélyét, így egyelőre maradnak pozícióikban.

Ez egyébként abban is visszaköszön, hogy a magyar eszközök árfolyamai jócskán magasabb szintek mellett stabilizálódtak, mint ahol a választás előtt jártak.

TradingView.com

Biztosabban a határon onnan

Arra is kiváncsiak voltunk, hogy a kormányváltás ígérete, majd híre mennyire alakította a külföldi elemzők Magyarországgal kapcsolatos tényleges ajánlásait. Hiszen egy dolog gondolni, és egy egész más ajánlani is valamit a befektetőknek.

Weber elmondta, hogy a nemzetközi elemzésekben többen magas meggyőződéssel ajánlják a magyar eszközöket befektetésre, de érdemi, nagy pozícióbeli változást nem tapasztaltak.

A szakértő kiemelte, hogy a külföldi befektetők végig a függetlennek tartott és végül az eredményt helyesen előre jelző közvéleménykutatók elemzéseire figyeltek, a leköszönő kormányközelieket pedig figyelmen kívül hagyták, így őket talán kevésbé lepte meg a végleges választási eredmény.

Az viszont már érdekes ellentétre mutat, hogy a belföldi befektetők óvatosabbak voltak, mint a külföldi társaik.

„Sokan úgy vélték, hogy a kormány tud valamit, ami kívülről nem látszik, de jelentős hatása lehet a választás kimenetére. Ezért szinte végig óvatosabban álltak a nagy Tisza-győzelmet jelző közvéleménykutatásokhoz, mint az outsider külföldiek” – emelte ki Weber.

Célkeresztben a kötvények és a forint

„A részvénypiacon egyedi, legfeljebb iparági sztorik vannak – OTP, Richter, Mol –, ezek jelentős része nem is Magyarországhoz kötődik, így a magyar kilátásokkal kapcsolatos javulás inkább a forint és a magyar államkötvények árfolyamában juthat nagyobb szerephez” – mondta a szakértő az eszközosztályok közti érdeklődés megoszlásával kapcsolatos kérdéseinkre.

Weber hozzátette, hogy a jelenlegi szintekről való további emelkedéshez arra van szükség, hogy a Tisza-kormány betartsa ígéreteit, de ha a például az EU-s jogállamisági elvárásokat sikerül teljesítenie a kormánynak, és így

az EU-s pénzek is elkezdenek csordogálni hazánkba, annak jó eséllyel lehet még egy nagyobb árfolyamhatása a magyar piacra.

„Egy, az eurózónához való csatlakozási pálya hiteles felvázolása még ezen túl is szignifikáns pozitív impulzus lehet a befektetők számára. Ehhez viszont arra van szükség, hogy a maastrichti kritériumok teljesítéséhez, az ország egyensúlyőrző növekedési pályára történő átállításához az új kormány hiteles programot rakjon le, amiben hozzá kell nyúlni politikailag érzékeny témákhoz – rezsicsökkentés –, és fel kell vállalni népszerűtlen intézkedéseket is.”

Az MNB és a Hormuzi-szoros csörtéje

A forintról mostanában rengeteget írt a magyar sajtó, ami nem is meglepő, hiszen a devizánk szédületes szinteket ostromol most már hónapok óta. A cikk írásakor éppen 357 alatt jegyezték az eurót, ilyen erős az orosz-ukrán háború kitörése óta nem volt a devizánk, ez több mint négyéves csúcsot jelent az árfolyamon.

TradingView.com

Az Amundi véleménye szerint a forint erejének fennmaradása azon áll vagy nyugszik, hogy a Magyar-kormány mennyire gyorsan és milyen mértékben lesz képes visszaállítani a magyar gazdaságpolitika szavahihetőségét és kiszámíthatóságát. A sikeres talpraállás ugyanis azt eredményezné, hogy a nemzetközi befektetők szemében csökkenne az országkockázati felár, azaz nyugodtabban mernék ideallokálni a tőkéjüket, mint eddig.

A megbízható gazdaságpolitika megjelenése erről az oldalról lehetővé tenné az MNB számára a kamatok akár jelentős mértékű csökkentését is, lévén a jegybanknak nem kellene a kamatprémiummal ellensúlyoznia a kiszámíthatatlan piaci környezet diszkontját. Ehhez persze szükség van arra is, hogy az infláció ne induljon ismét emelkedésnek, a pénzromlás mértékét pedig jelenleg nagy mértékben a Hormuzi-szoros körüli konfliktus minden tételbe beépülő olajárhatása mozgatja.

Ezért a magyar folyamatok mellett nagyon kell majd figyelni a közel-keleti fejleményeket is.

Weber Tamás szerint amennyiben a közel-keleti feszültségek oldódnak, és az MNB számára megnyílik a kamatvágások előtt az út, az valamelyest gyengítheti majd a forintot, de jót tesz majd a kötvényeknek, a lefelé mutató kamatpálya ugyanis felértékeli a kötvényeket a jelenben, ez pedig növekvő vevői nyomást eredményezhet. Amennyiben viszont nem ér véget a háború, és az inflációs nyomástól való félelmek nyomán az MNB nem vág a kamatokon, akkor a forint tarthatja jelenlegi szintjeit, mégpedig a kötvénypiaci rali kárára.

„Értékeltségi szempontból mi a forintot a jelenlegi szinteken már inkább drágának, míg a kötvényeket továbbra is olcsónak tartjuk, és reméljük, hogy sikerül az országnak kikerülnie a magas országkockázati felárat igénylő csoportból. Közép- és hosszú távon a jelenlegi szintekről inkább a kötvényhozamok esésére számítanánk” – zárta elemzését Weber.

The post A nemzetközi befektetők jobban megvették a kormányváltást, mint a hazaiak: így látja a piacot a magyar GDP tízszeresét kezelő óriás appeared first on Forbes.hu.