Mi történne a befektetéseinkkel, ha Magyarország tényleg bevezetné az eurót? Az eszközök eurósítása egyes instrumentumoknak hatalmas lökést adhat, de az járhat a legjobban, aki idejében kapcsol. A profik már léptek, de a szakértő szerint még nincs minden veszve annak, aki felszállna a vonatra.

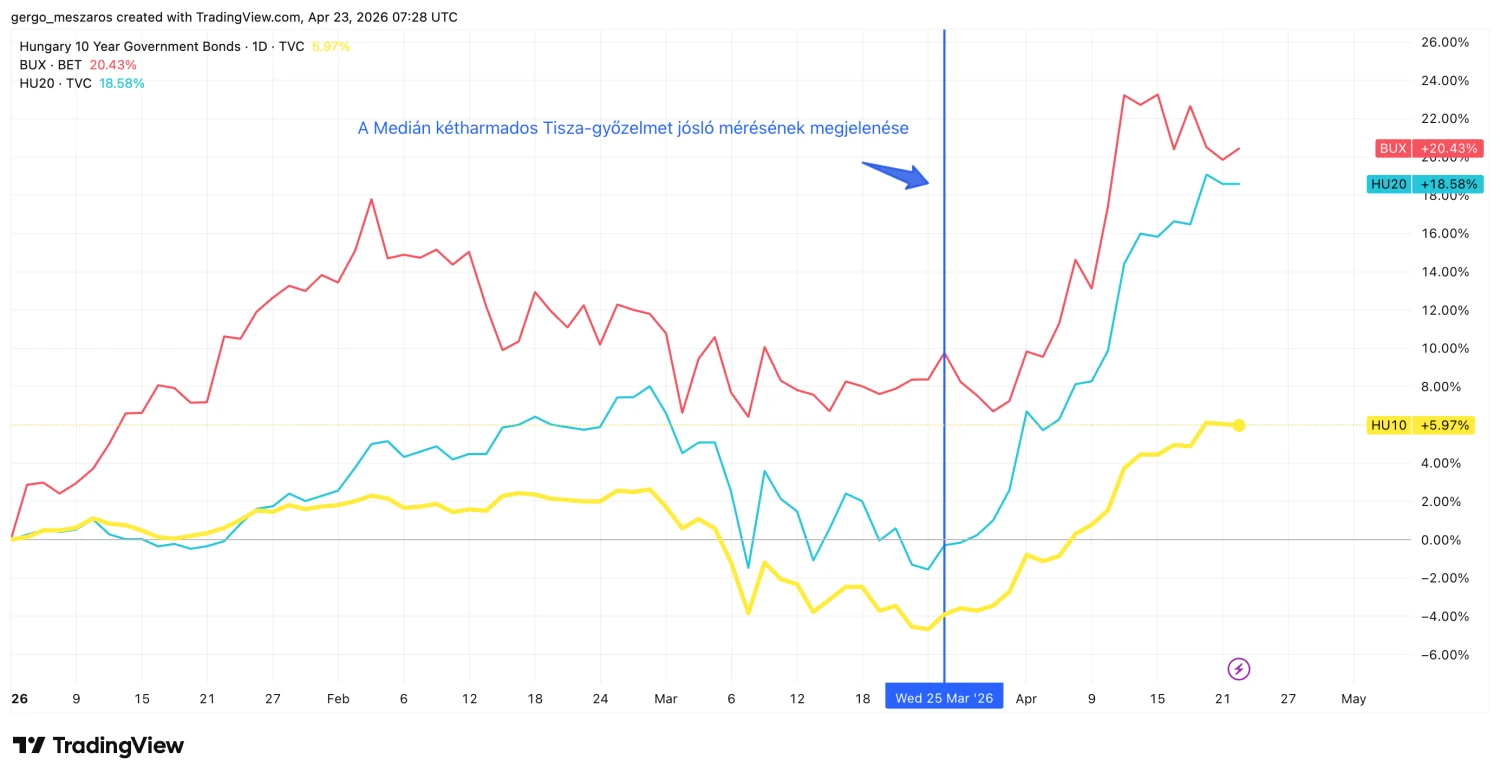

A hosszú lejáratú magyar állampapír jobb vétel volt az elmúlt hetekben, mint az átfogó magyar részvénypiac.

Állampapírt tessék

Ez a kijelentés elsőre meglepően hathat, hiszen a kötvények árfolyamáról viszonylag ritkán jut elsőre az ember eszébe a nagy, gyors nyereség, lévén az államadósságokat általában a kiszámítható kamatifizetésük miatt tartják portfóliókban a befektetők.

Most mégis ezt történt, ezt pedig az alábbi ábra nagyszerűen bizonytítja: a 10 éves magyar állampapír 10%, a 20 éves államkötvény pedig 20%-ot menetelt azóta, hogy a Medián közzétette a kétharmados Tisza-győzelmet előrejelző kutatását (ezzel egyébként mindkét papír árfolyamában egy egyértelmű lejtőnek vetve véget), ezidő alatt pedig a BUX index mindössze tartani tudta a kettő közül rosszabbul teljesítő papír teljesítményét a maga 10%-os árfolyamnyereségével.

Forrás: TradingView.com

A magyar eszközök iránti látványosan megugró kereslet hátteréről már a hét elején a Forbes.hu-n is írtunk: a Tisza választási ígéreteinek kivitelezése alapvetően formálhatja át a magyar gazdaság jövőjét, ezáltal növelheti a befektetői bizalmat, ezt a hitet pedig a befektetők a friss árfolyammozgások láttán nem voltak restek már meg is előlegezni a hazai eszközöknek.

A forint négyéves csúcsra erősödött, a magyar blue chipek pedig történelmi rekordra meneteltek, és mint azt már a hét elején láttuk, a hazai államadósság finanszírozása a kockázati prémiumok látványos zsugorodásával párhuzamosan jócskán olcsóbbá vált, ahogy a befektetői bizalom 180 fokos fordulatot tett hazánk gazdasági kilátásaival kapcsolatban.

A kötvénypiacon az árfolyamok ellentétesen mozognak az eszközök által fizetett kamat mértékével, ezt a drasztikus átalakulást pedig a 10 éves állampapír kamatán is egyértelműen meg lehet figyelni.

Forrás: TradingView.com

Az euró érkezése is tolja a kötvényeket

Van azonban egy olyan dimenziója is a magyar kötvények látványos keresletnövekedésének, amit eddig még nem bontottunk ki, pedig mindenféleképpen érdemes, ez pedig az euró várható bevezetésével hozható összefüggésbe.

A nemzetközi befektetők ugyanis nem feltétlenül csak a javuló gazdasági és piaci kilátásokat veszik meg a magyar hosszúkötvényekkel, hanem a várt euróbevezetést is.

A két tényezőt nem lehet és nem is érdemes egymástól élesen szétválasztani, az euró érkezése ugyanis már magában is sokat tesz a magyar piac vonzerejének növekedéséért, hiszen azon túl, hogy elkötelezi az országot a Maastrichti kritériumok teljesítése mellett, hosszabb távon a devizakockázatot is megszünteti a magyar eszközök oldalán.

Az euró lehetséges érkeztének ugyanakkor van egy gyakorlati oldala is: a már most piacon lévő, de futamidejéből még 10-15 évvel rendelkező papírokat lejártuk előtt szinte biztosan át kell majd váltania euróra a kibocsátónak, a forint esetleges kivezetésével párhuzamosan. Ez a külföldi befektetők számára két dolgot jelent:

- egyrészt most még relatíve olcsón juthat hozzá egy olyan eszközhöz, aminek értéke a következő években szinte biztosan növekedni fog, már csak a kereslet várható emelkedésével párhuzomosan is,

- másrészt pedig egy olyan kötvényt vehet meg diszkonttal, ami belátható időn belül már euróban fizeti majd a kamatát, ezzel a devizakockázati tényezőt egy időn túl már kiírja az egyenletből.

A Forbes.hu megkeresésére Beschenbacher Kornél, az SPB Befektetési Zrt private banking igazgató-helyettese elmondta, technikailag, az euróbevezetést követően a magyar forintban denominált összes pénzügyi eszközt – beleértve a részvényeket, államkötvényeket és egyéb értékpapírokat – egy fix árfolyamon euróra számítanák át, miközben a mögöttes jogok és szerződések változatlanok maradnának.

Ez a pénzügyben klasszikusan redenominációnak nevezett folyamat, amely során a pénznem megváltozik, miközben az értékpapír gazdasági tartalma és jogi feltételei változatlanok maradnak, és kizárólag az elszámolási egység módosul. Ennek a technikai lépésnek azonban egyértelműen lehet árfolyamhatása, a korábban már említett keresletserkentő tényezőknek betudhatóan

a hosszú lejáratú kötvényhozamok a 3,5-4% körüli sávba süllyedhetnek középtávon, a 10, 15 és 25 éves államkötvények árfolyama pedig ennek köszönhetően akár további 15-30%-os emelkedési potenciállal is rendelkezhet, véli a szakértő.

A magyar piacon az elmúlt évek raliját látva ez a hozam nem tűnik kiemelkedőnek, hiszen például a BUX index tavaly és tavalyelőtt is több mint 30%-ot menetelt egyetlen éven belül. Az állampapírok azonban a részvényekkel szemben kamatot is fizetnek, így stabil, kiszámítható kifizetéseket garantálnak a befektetők számára akár másfél-két évtizedes távlatban is, ez pedig a részvényekhez mérten általában stabilabb árfolyamaikon keresztül kockázatukat is nagy mértékben csökkenti.

Azt ugyanakkor érdemes leszögezni, hogy az elmúlt hetek látványos kilengéseit látva érdemes lehet óvatosan állni a magyar eszközökhöz, a nagy ralikat ugyanis nem ritkán gyors korrekciók követik, a hegymenet így korántsem biztos, hogy bökkenőmentes lesz a következőkben.

The post Az állampapír, ami alaposan lenyomta a részvénypiacot, az euró bevezetése pedig akár mennybe is viheti appeared first on Forbes.hu.