A hazai lakossági állampapírpiac nagy favoritja már jó ideje a Fix MÁP, de a 7 százalékos kamatával már csak pár napig lehet megvenni. A kamatmetszés ront a vonzerőn, vajon megéri most már kitekinteni helyette a piaci kötvények világába? És mekkora hozamot lehet majd elérni az új Fix MÁP-pal?

Péntektől 50 bázisponttal csökkenti a fix kamatozású magyar állampapírok kamatait az Államadósság Kezelő Központ (ÁKK), így aki még a jelenlegi, egyébként kifejezetten vonzó hozamok mellett szeretné felmarkolni a papírokat, érdemes mielőbb lépnie. De mégis mennyire vonzó jelenleg a magyar állampapír-kínálat?

Miért csökkenti a kamatokat az ÁKK?

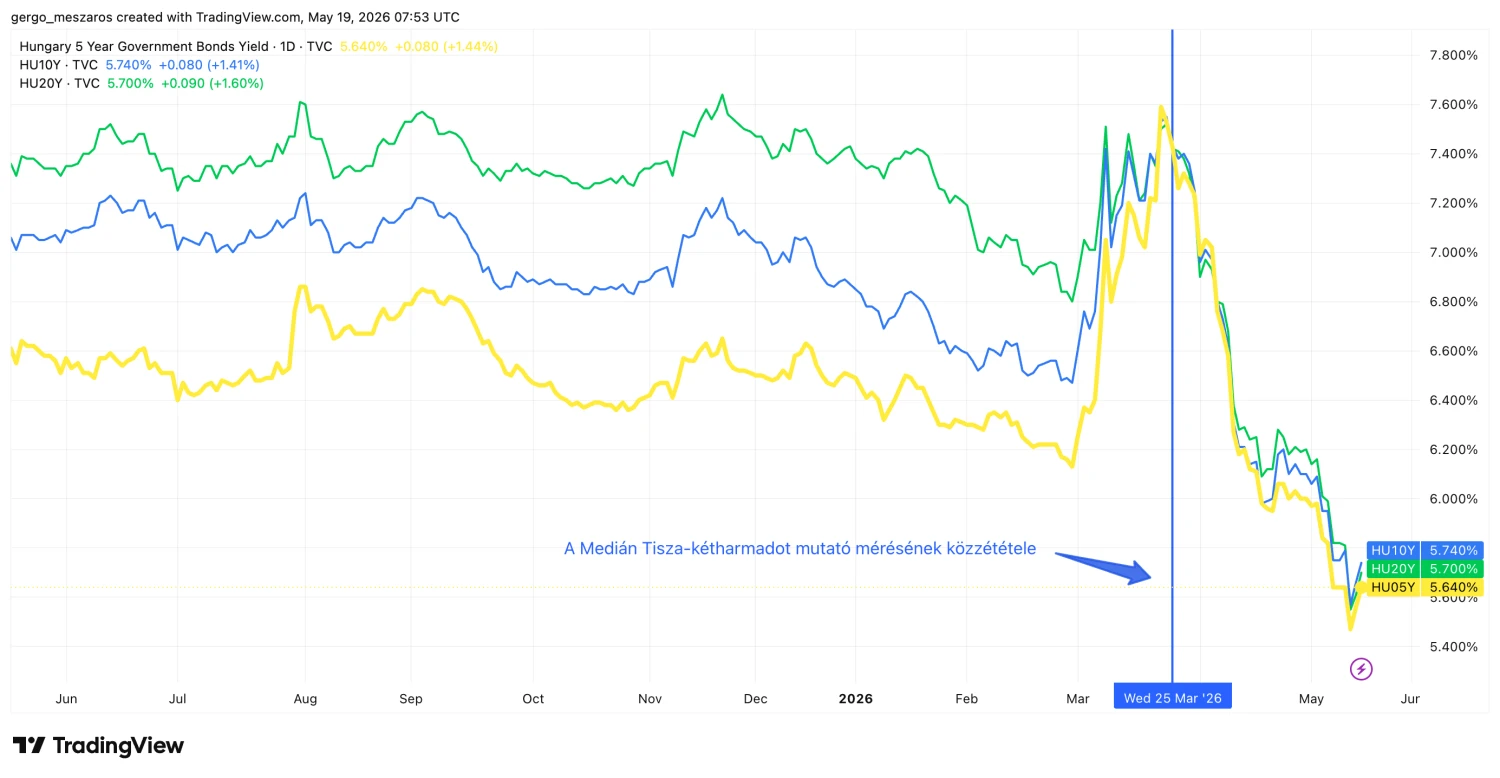

A Tisza kétharmados győzelmét előrejelző Medián-mérés közzététele óta drasztikusan lecsökkentek a magyar kötvénypiaci hozamok. A nemzetközi befektetők ugyanis rohamtempóban indultak meg a magyar eszközök felé: a kormányváltás kiszámíthatóbb szabályozási és piaci környezetet előlegezett meg a befektetők számára, akik szemében ezért csökkent a magyar piacon való tőkefialtatás kockázata, alacsonyabb kockázat mellett pedig már kifejezetten vonzó vételnek lehetett tekinteni a magyar eszközöket. Erről a jelenségről itt írtunk bővebben a Forbes.hu-n.

Aki időben lépett, nagyot kaszálhatott a magyar államkötvényekkel, például március közepe és április közepe között több mint 15 százalékot lehetett nyerni a magyar 10 és 20 éves állampapírokkal is. A kötvények árfolyama ugyanis ellentétesen mozog a hozammal, tehát a növekvő kereslet felsrófolja az árfolyamot, a nagyobb keresletben pedig az adott kötvény hozama ezzel párhuzamosan csökken.

forrás: TradingView.com

Az árfolyamok növekedése – ha úgy tetszik, a hozamok csökkenése – nemcsak az időben belépő befeketőknek, de az államháztartásnak is kifejezetten üdvös fejlemény. Az alacsonyabb hozamelvárás ugyanis azt jelenti, hogy az államnak alacsonyabb kamatot kell csak kínálania a befektetők részére, hogy finanszírozzák a kiadásait. Így a kamatok esése az állam számára nettó nyereséget jelent.

A „valódi” és a közgázos piaci logika egyébként itt érhető tetten látványosan: ha jobban bízom egy államban, alacsonyabb kamat mellett is adok neki kölcsönt, mintha tartanék attól, hogy benyeli a pénzem, és azt soha nem látom viszont.

Ezért kiemelten fontos az államadósság-kezelés számára (is), hogy egy ország megbízhatóan működjön, hiszen ennek mérhető, látható és valóban jelentős hatása van a finanszírozás költségére.

Zárójeles megjegyzés, de valamelyest témába vág, hogy a bizalom mint kulcsfontosságú tényező a monetáris politikában is létezik.

- Ha a piac elhiszi, hogy a központi bank tartja majd mandátumát (infláció és árstabilitás terén egyaránt), akkor már szavaival is potensen tudja terelgetni a piacot a kívánt irányba anélkül is, hogy valóban hozzányúlna az iránymutató rátákhoz.

- Ha viszont a piac nem hisz a jegybankároknak, akkor azoknak valóban meg kell lépniük azt, amit ígérnek, ennek pedig kellemetlen mellékhatásai is lehetnek, amik egy szóbeli intervenció esetén még nem jelennek meg a piacon.

A befeketői bizalom emelkedése, ezáltal a kockázati felárak, valamint a hozamok csökkenése azt eredményezte, hogy az állam már a szabad piacról is sokkal jobb kondíciókkal (azaz olcsóbban) tud hitelhez jutni, mint korábban. Ezért az sincs már érdekében, hogy a piaci hozamok felett relatíve vaskos hozamot garantáljon a lakossági befektetők számára.

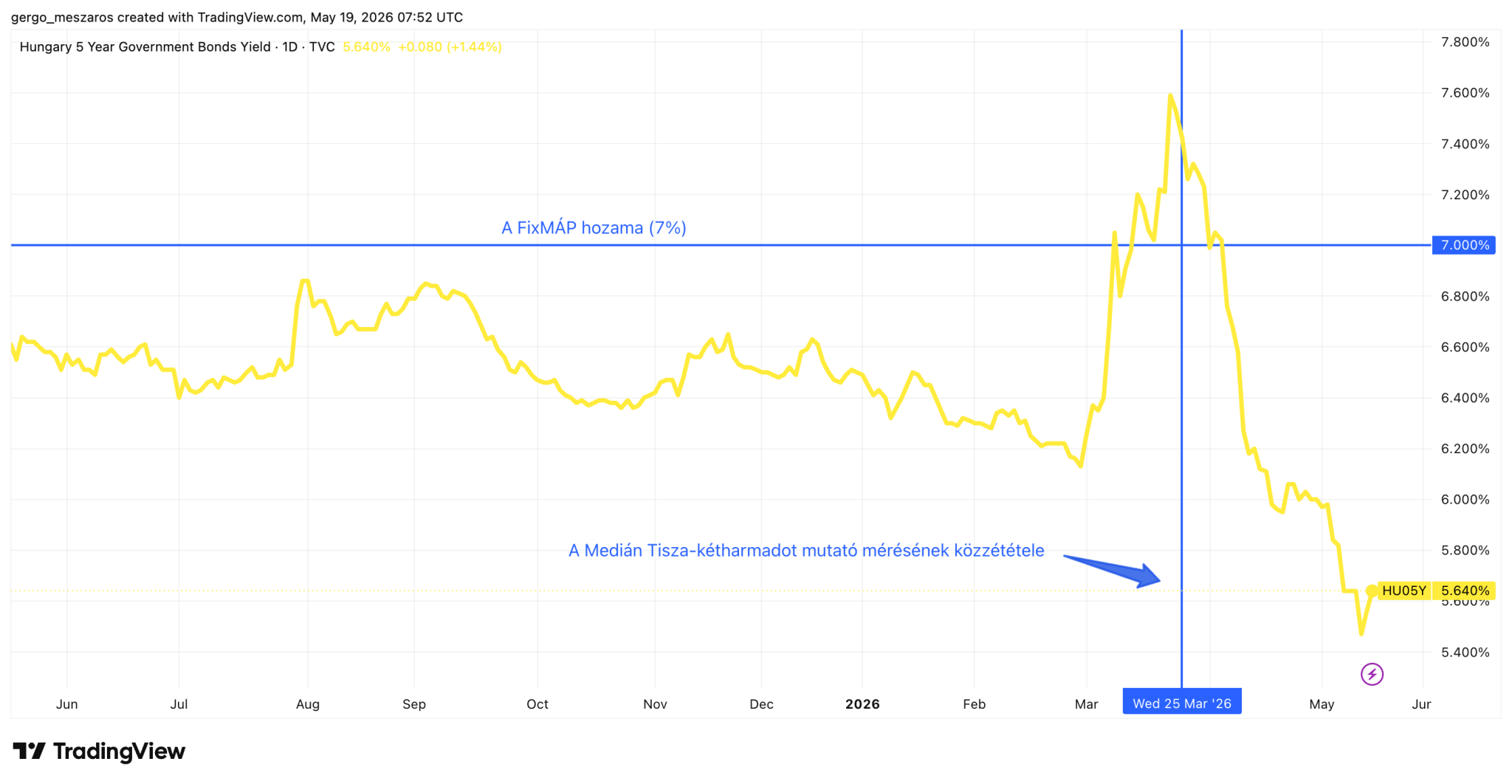

Ezt ábrázoltam az alábbi grafikonon is: az 5 éves piaci állampapír hozama korábban csak relatíve kevéssel volt alacsonyabb, mint a szintén 5 éves Fix MÁP fix, 7 százalékos kamata. Egy ponton még fölé is lőtt idén március elején, a mai valóság viszont már kész szakadékot mutat a két hozamszint között.

forrás: TradingView.com

Mi szól most a fix állampapírok mellett?

A piaci és a változó lakossági állampapírhozamokat azonban nemcsak a bizalom és a piaci kereslet mozgatják, hanem a jegybanki kamatpolitika is. A piaci kötvényhozamok a jelenlegi szinteken (5,6-5,7 százalék) minden időtávon bőven a jelenlegi jegybanki alapkamat (6,25 százalék) alatt vannak. Ezt a befeketői bizalom növekedésének számlájára érdemes írni.

A hozamok azonban az MNB esetleges kamatcsökkentése esetén még lejjebb eshetnek a kereslet növekedésével párhuzamosan, ahogy a befektetők igyekeznek még a jelenlegi szintek mellett fixálni a kamatukat.

Ez tovább nyitja az ollót a fixált lakossági, mostantól 6,5 százalékos Fix MÁP-kamat és a piaci, 5,6-5,7 százalék alatti szintek közt. Ezért a fix lakossági papírok vonzereje is kifejezetten megnőhet még a következő napokban. Nem mintha eddig nem vették volna nyakló nélkül ezeket a papírokat a magyarok.

Visszatérve az MNB-re, azt Varga Mihály jegybankelnök is megerősítette a napokban, hogy az inflációt immáron sikerült a célsávba szorítani. Abban azonban az elemzők még nem biztosak, hogy a pénzromlás üteme nem indul majd a következőkben valamelyest emelkedésnek, így azt sem lehet állítani, hogy a kamatvágások beindítása előtt megnyílt volna az út. Főleg nem úgy, hogy az iráni háború az olajárakon keresztül folyamatosan befolyásolja a hazai árszínvonalat, így az inflációt is, a jegybanki óvatosság így mindenképpen indokoltnak tekinthető.

Az szintén nehéz kérdés, hogy a jelenlegi gazdasági helyzetben mennyire a magas kamatok fogják vissza a GDP-növekedést. Minden bizonnyal van szerepük benne, de a támogatott hitelek által szétvert monetáris transzmisszió – a kamatszint gazdaságba való tényleges lecsapódásának mértéke – miatt ezt sem lehet egyértelműen kijelenteni, tehát kamatvágási nyomás növekedési oldalról sem biztos, hogy van a jegybankon. Az alacsonyabb kamatok biztosan jót tennének a gazdaságnak, de az inflációval összevetett eredő nem biztos, hogy erre mutat.

Két helyről is érkezett ugyanakkor a kamatvágással vagy annak igényével kapcsolatos jelzés, és ezt sem érdemes figyelmen kívül hagyni.

- Kurali Zoltán MNB-alelnök egy varsói konferencián jegyezte meg, hogy a júniusi ülésen akár már terítékre is kerülhet a kamatcsökkentés, mivel az erős forint visszafogja az inflációs várakozásokat.

- Kármán András pénzügyminiszter nemrég arról beszélt, hogy reméli, a javuló befektetői megítélés nem a forint további erősödésében, hanem a kamatok csökkenésében csapódik majd le.

Azt így semmiképpen nem lehet kijelenteni, hogy kizárt lenne a monetáris enyhítés a közeljövőben.

Akik szeretnek spekulálni, akár az ÁKK hozamcsökkentése és a május 26-i MNB-ülés időzítése közt is elkezdhetnek összefüggéseket keresni.

Ez viszont csak találgatás. Ami biztos, hogy jelenleg van még egy állampapírunk, ami 5 évig évi fix 7 százalékos kamatot fizet, mindezt pedig adómentesen teszi. Azaz a most még elérhető Fix MÁP lejáratig tartva, a kamatokat visszaforgatva 40,3 százalék körüli hozamot garantál, míg a 6,5 százalékra vágott, őt váltó társa már „csak” 37 százalék körüli hozamot jelent. Ez nem nagy különbség, de azért érdemes a konkrét számokkal is tisztában lenni.

A másik oldalon van egy piaci kötvénykínálatunk, ahol – főleg a hosszú végen – lehetnek még nagyobb árfolyamfelértékelődések. De akkora már, amit a választás körüli hetekben láttunk, szinte biztosan nincs, az ezen elért nyereséget pedig még adóterhek is nyomják. A jelenlegi inflációs pályavárakozás szerint mindkét eszköz megveri majd a pénzromlást, tehát reálhozamot biztosít majd a befektetők számára, de eltérő mértékűt.

Bőven van tehát mit mérlegelnie annak, aki most venne állampapírt.

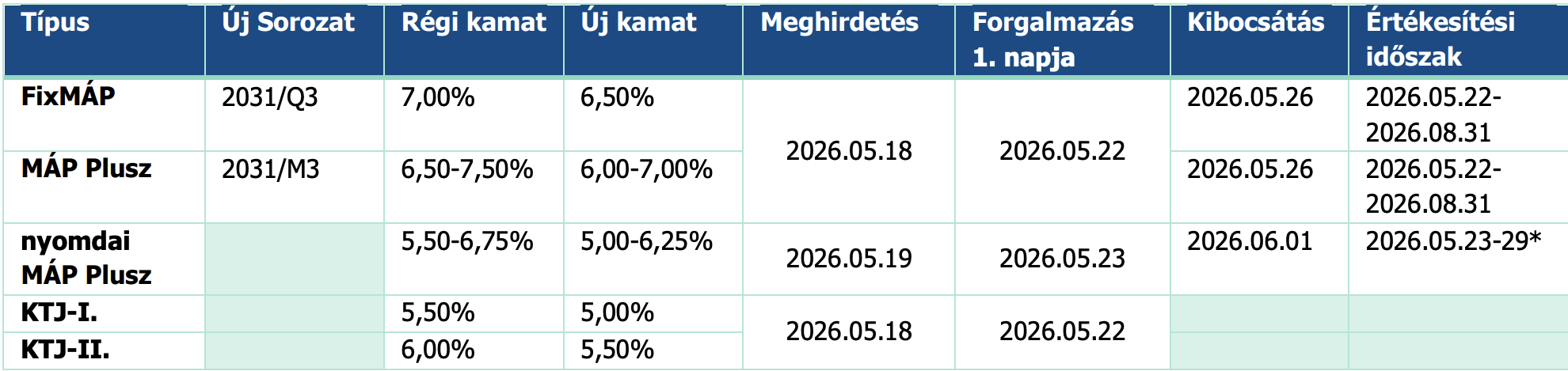

Az új lakossági állampapírpiaci kínálat egyébként az alábbiak szerint fog alakulni az ÁKK táblázata szerint:

forrás: Államadósság Kezelő Központ (ÁKK)

The post Mennyire marad versenyképes a megmetszett kamatozású fix állampapír, és mi lehet a kihívója? appeared first on Forbes.hu.