Rekord magasra, 17 millió forint fölé emelkedett januárban az egy jelzáloghitel-szerződésre jutó átlagos hitelösszeg. Az adósok növekvő bátorságában az egyre értékesebbé váló ingatlanok és a csökkenő kamatok mellett lehet némi szerepe az inflációnak is.

(A szerző a BiztosDöntés.hu alapítója, pénzügyi szakértő. Korábbi írásai itt olvashatók.)

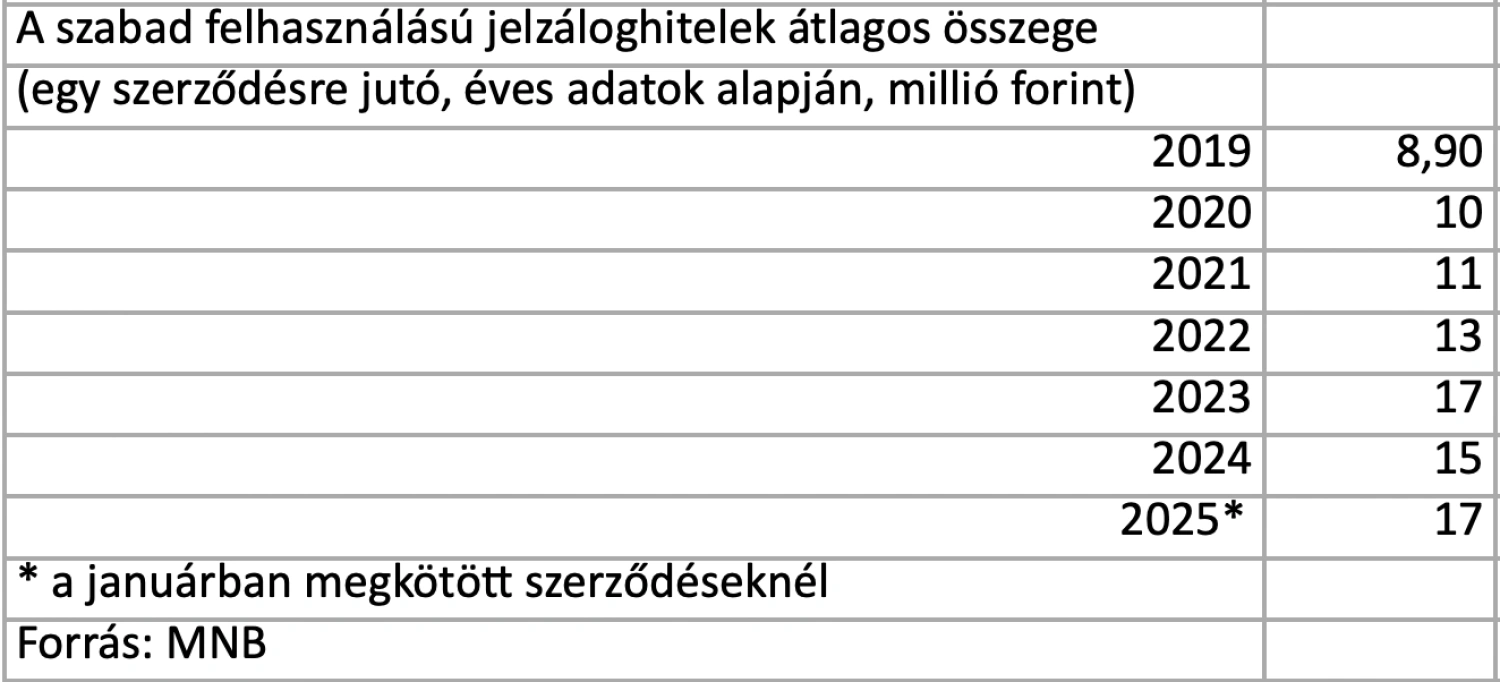

Erősen kezdték az idei évet a szabad felhasználású jelzáloghitelek, legalábbis ami a felvett összegeket illeti: a Magyar Nemzeti Bank (MNB) adatai szerint az adósok összesen 388 szerződést kötöttek 6,6 milliárd forint értékben, így az egy ügyletre jutó átlag éppen meghaladta a 17 millió forintot.

Ekkora átlagos összegre eddig még nem akadt példa a szabad felhasználású jelzáloghiteleknél, sőt nem is olyan régen – 2019 és 2021 között – még a tízmilliós szinttel barátkozott a piac.

Két évvel ezelőtt, 2023-ban viszont látványos kiugrás jött az egy szerződésre jutó összegben, hiszen az megközelítette az idén januári rekordot, nagyjából 200 millió forinttal elmaradva attól. Az akkori kiugrásnak viszont jól azonosítható az oka: az egekbe szökő lakossági állampapírkamatok miatt egyes prémium- és privátbanki ügyfelek hirtelen élni kezdtek az arbitrázs eszközével, és a hitelkamatok és az állampapírhozamok közötti különbséget kihasználva jelzálogkölcsönöket vettek fel.

Bár a spekulatív célú hitelfelvételből nem volt sok – néhány száz ilyen ügyletre kell gondolni –, ezek az ügyletek pont elegendőnek bizonyultak ahhoz, hogy megdobják az átlagos hitelösszeget. Utóbbi aztán 2024-re már „magától” is 15 millió forint fölé jutott.

Inflációs hatás

Abban, hogy a jelzáloghiteleknél kimutatható átlagos összeg hirtelen így megugrott, több tényezőnek is szerepe lehet. Az egyik, hogy az ingatlanárak folyamatos, és viszonylag gyors ütemű emelkedése nyomán értékesebbé váltak a fedezetként felajánlható lakások és családi házak is, ami értelemszerűen bővíti az adósok mozgásterét.

A másik oldalon viszont ott van a megvalósítandó hitelcéloknál látható áremelkedés is: elég csak arra gondolni, hogy a lakásfelújítások költsége derekasan megugrott az elmúlt néhány évben, de annak, aki nyaraló vásárlásához vesz fel szabad felhasználású jelzáloghitelt – ami szintén elég gyakori –, szintén jóval mélyebben a zsebébe kell nyúlnia, mint néhány évvel ezelőtt.

Az sem elhanyagolható körülmény, hogy a reálbérek emelkedése szintén kibővítette az adósok pénzügyi mozgásterét, akár ami a banki hitelbírálatot, akár ami a szabadon felhasználható jövedelmi szeletet illeti.

Egyre csökkenő szelet a hitelpiacon

Annak ellenére viszont, hogy az utóbbi egykét évben látványosan megugrott az átlagos hitelösszeg a szabad felhasználású jelzáloghiteleknél, ez a konstrukció láthatóan nem tartozik a lakossági hitelpiac húzótermékei közé. Ennek leginkább az lehet az oka, hogy a jelzáloghitelek pozícióit egyre inkább átveszik az egyre nagyobb – 10-15 milliós – összeghatárig igényelhető, és gyorsan, ingatlanfedezet nélkül hozzáférhető személyi kölcsönök.

Nem véletlen, hogy a lakossági piacon aktív, jelentős piaci részesedéssel rendelkező bankok nem mindegyike tart már a kínálatban szabad felhasználású jelzáloghitelt.

Az MNB adatai szerint pedig a jelzáloghitelek jelentősége fokozatosan csökken a piacon. Az állományuk január végére már 700 milliárd forint alá olvadt, amelynek alapján már csak valamivel több mint 14 százalékos szeletet hasítanak ki a teljes fogyasztásihitel-portfólióból. Az új szerződések összege pedig összesen 91,5 milliárd forintot ért el 2024-ben – ami nem egészen hatezer ügyletből jött össze.

Nagy pénz, kis kamat

A jelzáloghitelek árazásánál némileg hasonló a helyzet a személyi kölcsönöknél megszokotthoz: vagyis minél jobb az adós jövedelmi helyzete, és minél nagyobb összeget igényel, annál nagyobb esélye van annak, hogy kedvezőbb feltételekkel jut finanszírozáshoz. Jellemző emellett, hogy a jelzáloghitel felvételénél megszokott kezdeti költségek egy részét is elengedik, illetve utólag visszatérítik a bankok a BiztosDöntés.hu gyűjtése szerint.

- A CIB Banknál a 10 éves kamatperiódusú jelzáloghitelnél érhetők el a legkedvezőbb kondíciók. Ha az adós igazolható havi jövedelme eléri a 800 ezer forintot – és az helyben vezetett számlára érkezik – akár évi 7,99 százalékos is lehet az éves kamat, 500 ezer forintot elérő jövedelemnél pedig 8,49 százalék.

- Az Ersténél mind a jövedelemnek, mind az igényelt hitelösszegnek jut szerep a kondíciók meghatározásakor. Ha az igényelt kölcsön összege eléri a 20 millió forintot, az adós jövedelme pedig 800 ezer forint, vagy annál több, akár évi 9,34 százalékos kamat mellett is hitelhez juthat. Az Erste emellett induló díjkedvezményeket is kínál a szabad felhasználású jelzáloghitel mellé. A tulajdoni lap lekérésének a díját a bank átvállalja és a folyósítási jutalékot pedig elengedik, illetve a közjegyzői díjból is maximum 50 ezer forintot visszatérítenek a folyósítás után.

- A Gránit Bank minden különösebb egyéb feltétel nélkül kínálja évi 8,55 százalékos kamattal a szabad felhasználású jelzáloghitelét, éppen 9 százalék feletti THM mellett. A pénzintézet szintén kínál induló díjkedvezményeket: visszatéríti a hitel folyósításakor az ingatlan fedezet értékbecslési díját legfeljebb 48 ezer forint értékben, és a közjegyzői okiratba foglalás díját is maximum 52 ezer forintig. Emellett nem számítja fel a kérelem benyújtásakor és a folyósításkor szükséges két tulajdoni lap és a térképmásolat díját, illetve a folyósítási jutalékot sem.

- A MagNet Banknál 9,45 százalékos az elérhető legkedvezőbb éves kamat, ha az igényelt kölcsön összege eléri az ötmillió forintot. A pénzintézetnél kamatkedvezmény érhető el például abban az esetben, ha az ügyfél igazolt jövedelme meghaladja a 300 ezer forintot, azt a banknál vezetett számlára érkezteti, és ennél a konstrukciónál is érvényesíthetők a MagNet Bank közösségi hiteldíj kedvezményei. A pénzügyi szolgáltató szintén nyújt induló díjkedvezményeket is.

- Az OTP Bank 0,7 százalékos kamatkedvezményt nyújt a jelzáloghitelénél, ha az ügyfél havi jövedelme eléri a 900 ezer forintot. Így az éves kamat akár 10,8 százalékos is lehet.

- A Raiffeisen Bank külön díjazza a jövedelem helyben vezetett számlára érkeztetését és az aktív számlahasználatot is. A pénzintézetnél emellett havi 700 ezer forintos jövedelem felett 0,9 százalékos kamatkedvezmény érhető el: ha az ügyfél minden paraméternek megfelel, akár 9,29 százalékos kamat mellett is kölcsönhöz juthat.

- Az UniCredit Bank szabad felhasználás céljára a személyi hitelét ajánlja, amelynek összege legfeljebb 12 millió forint lehet. A pénzintézet ennél a konstrukciónál érvényben tartja egyszeri jóváírási akcióját, amelynek keretében – online igénylés esetén – legalább 1,5 millió forintos hitelösszegnél 30 ezer forintos jóváírást kaphat az ügyfél, 3 millió forintot elérő hitelösszegnél pedig egy havi törlesztőrészletet.

The post Rekordszintű hitelösszegek: nagy célok vezérlik a jelzálogosokat appeared first on Forbes.hu.