Évtizedek óta a pályán van, de tavaly októberben minden mezei kisbefektető megismerhette a nevét, miután személyesen Orbán Viktor támadta egy makroprognózisa miatt. A NER már nincs velünk, Németh Dávid és a K&H viszont nagyon is. A belga nagybank magyar leányának vezető elemzője azt mondja, mindig tényadatokból indul ki, és piaci reakciókból következtet. Most például arra, hogy már konkrét intézkedésekre is várnak a befektetők. A szakértővel a magyar euró, a forint-rali és az állampapírpiac jövője is terítékre került.

Forbes.hu: Egy novemberi makroelőrejelzésed miatt maga Orbán Viktor támadott be téged és a K&H-t, ami utána a lakájsajtó narratívateremtésébe is beitta magát. Hogy élted meg ezt a jelenséget?

Németh Dávid: Ahogy akkor, úgy most is a rendelkezésre álló adatokból kiindulva készítem az elemzéseimet, amelyekhez rendre prognózisok is tartoznak. Ezt a részét relatíve könnyű rajtam számon is kérni: utólag egyértelműen látszik ugyanis, hogy bejöttek-e, vagy sem. Ezeket az elemzéseket mindig a legjobb tudásom szerint készítem el, de előfordul, hogy mások más következtetésekre jutnak, vagy optimistábbak, pesszimistábbak, mint én.

A támadások hevessége nem lepett meg?

Mindig a tényadatok felől közelítem meg a témáimat, eltekintve a közvetlen politikai vonatkozásoktól. Viszont mivel piaci elemző vagyok, az elemzéseimnek sokszor részét képezik a piaci reakciók és azok értelmezései is, amikből ki lehet olvasni, hogy a befektetők mit gondolnak egy adott helyzetről, fejleményről. Ilyen reakció lehet egy nagyobb forint- vagy kötvénypiaci mozgás, ezekből le lehet vonni bizonyos következtetéseket, például azt, hogy az adott hírre inkább pozitívan vagy negatívan tekint a piac. Ezeket az információkat pedig igyekszem becsatornázni utána az elemzéseimbe is.

Fotó: Ránki Dániel / Forbes Magyarország

Érzem, hogy nem szívesen beszélsz a személyes meghurcoltatásodról, úgyhogy térjünk rá a piacra. Már a kormányváltást előrejelző közvélemény-kutatásokra is megvolt a piaci reakció, ezt nehéz lett volna nem észrevenni. Jogos az az őrületes optimizmus, amit a piac most beárazott, legyen szó akár a forintról vagy a kötvényekről?

A forint piacán már Varga Mihály MNB-elnöki kinevezésekor megindult egy erősödő trend, ezt tavaly nyáron mindannyian láthattuk. Az erősödés tényleg gyorsult a közvéleménykutatások megjelenésével, már ősszel is, a tempó pedig a választási hajrában pörgött a csúcsra. Az iráni háború kitörésekor azonban volt egy nagyobb megtorpanás, a nemzetközi befektetők ekkor sok forint long pozíciót lezártak (eladták a forintjukat – a szerk.), a nettó forintpozíciójuk azonban még akkor is pozitív volt.

Március végén aztán a forint elszakadt a régiós devizáktól is, felülteljesítve azokat, az új kormány várható gazdaságpolitikájáról összeálló felfokozott hangulat ugyanis támogatta az erősödést.

Nagyon hasonló forgatókönyvet láttunk egyébként a lengyel választásokkor is, Donald Tusk győzelme nyomán megszűnt a zloty és a forint együttmozgása. A piac értékeli, ha egy kormány kevésbé konfrontatív az EU-val, mint az elődei, és ennek nem csak elméleti okai vannak. A befolyó uniós pénzek mennyisége több fronton is befolyásolja egy ország kilátásait, akár csak a folyó fizetési mérleg alakításán keresztül is, ennek pedig a devizapiacra is közvetlen kihatása van.

A politikai fordulat ezek szerint a forint csapkodását, kilengéseit is csillapíthatja?

A forint piaca nagyon kicsi, és relatíve illikvid is, ezért sokszor lehet még olyan, hogy nemzetközi eseményekre nagyobb mozgással reagál a deviza. A nagy külföldi szereplők pozícionálása ugyanis nagy mértékben mozgatja már magában is a piacot, ezt a sajátosságot pedig most sem fogja levedleni a forint.

Azt viszont ki lehet mondani, hogy ha egy kis országnak rendben van a költségvetése, a folyó fizetési mérlege, és stabil növekedése van, az mérsékelheti a piaci reakciók hevességét. Ilyen szempontból tehát hathat a gazdaságpolitika az árfolyamra, de a nagy szereplők pozicionáltságából adódó kilengéseket ez sem tudja teljes egészében megszüntetni. Főleg, hogy a mai világban nemcsak emberek, hanem botok is kereskednek, akik bizonyos hírekre bizonyos tranzakcióval reagálnak, nem hezitálnak, mérlegelnek, mint adott esetben az ember.

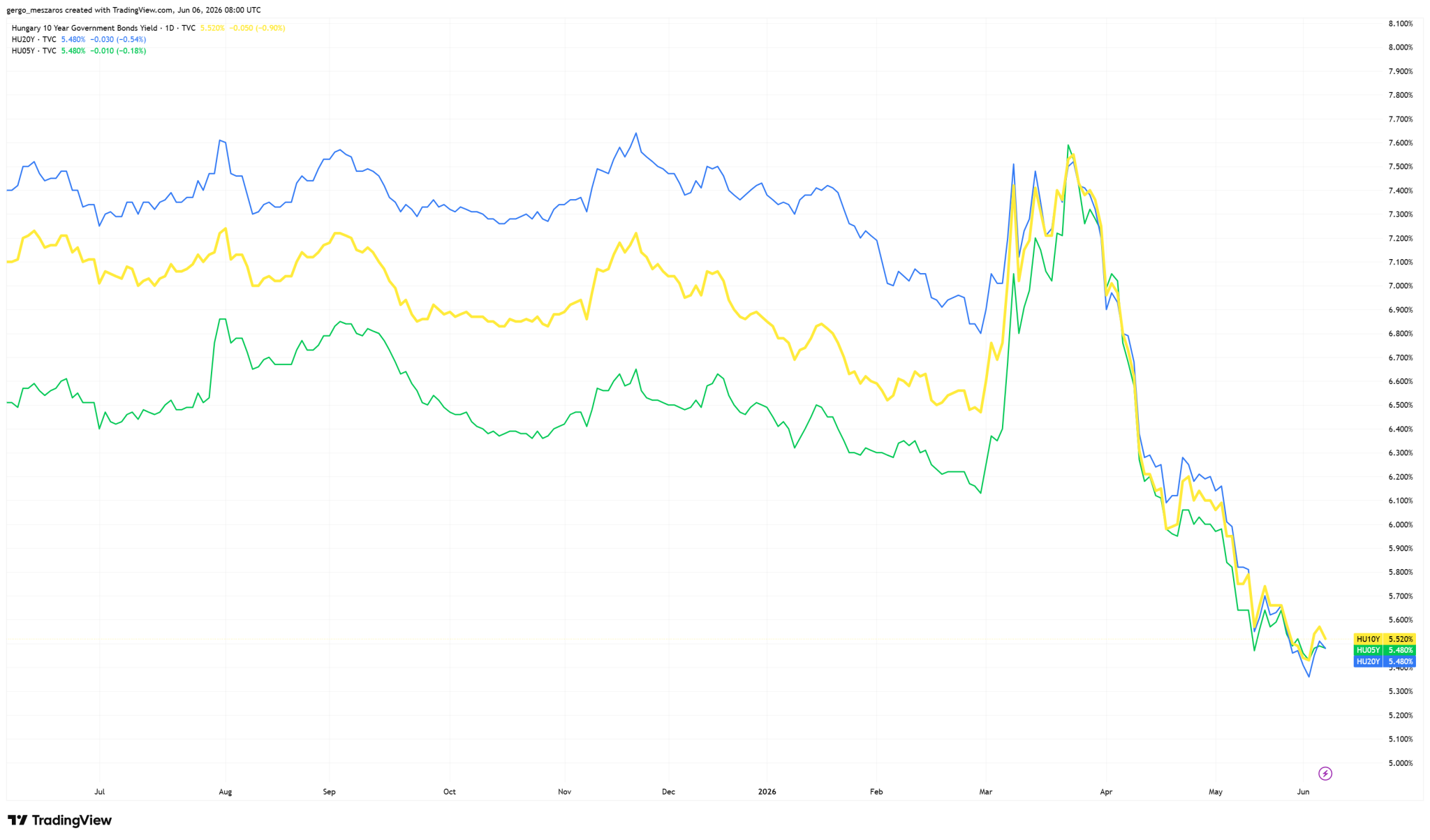

A forint árfolyamához hasonlóan tektonikus volt a kötvénypiaci mozgás is.

Ott különösen izgalmas dolgok történtek. A forintos kötvények iránt hatalmas keresletet láttunk, nem volt ritka az ötszörös túljegyzés sem, ez pedig a hozamok beszakadásán is meglátszott. 5,5–5,6 százalékos hozam mellett sikerült például tízéves állampapírokat értékesíteni. Csak hogy ennek a súlya is érezhető legyen, ezzel a magyar kötvények a lengyel tízévesek alá mentek, mégpedig 35-40 bázisponttal. Mindezt úgy, hogy a magyar adósságbesorolás nagyságrendekkel elmarad a lengyeltől, és mind a növekedés, mind az államadósság terén látványos különbség van a két ország közt.

Forrás: TradingView.com

Ebből az látszik, hogy nagyon optimista lett a piac, az euró iránti elkötelezettséget nagyon jól fogadják, és az eurózónába való belépés még akár 160 bázisponttal is lejjebb tudná tornászni a magyar hozamokat. Nagy kiigazítást láttunk most a magyar kockázati felárban, de kérdés, hogy rövid távon ebben még mennyi lehet, az euró bevezetése ugyanis nem egyik napról a másikra történik majd meg.

És tegyük hozzá, hogy míg a magyar hozamok szakadnak, a világ többi részén, Amerikában és Európában lendületesen emelkednek. A német-magyar kockázati prémium historikusan nagyon ritkán esett be 200 bázispont alá (most 240-250 között van), tehát egy kicsi tér még lehet a történetben, de most már inkább a konkrét intézkedésekre várnak majd a befektetők.

A piac kétségtelenül örül az euró bevezetésével kapcsolatos terveknek. Te mit gondolsz róla?

Az euró bevezetése a forint euróval szembeni árfolyamkilengéseit ugyan meg tudja szüntetni, de a devizakitettség ettől még velünk marad, elég csak ez euró-dollár, vagy az euró-zloty árfolyamokra gondolni. A forint elengedésével ráadásul Magyarország lemond az önálló monetáris politikáról is, elvész például a devizaárfolyam leértékelése is mint eszköz a palettáról. Egy nagy gazdasági közösségben a tagoknak eltérő érdekeik vannak, így egy új kitettséget is nyer a régi helyébe a magyar gazdaság.

Sokszor úgy érzem, hogy többen azt gondolják az euróról, amit régen az EU-csatlakozásról: ha ez megvan, máris jön a Kánaán. Az eddigi tapasztalatok alapján vannak sikeres és nem sikeres példák is, ezeket csak évtizedes távlatból lehet valójában értékelni, ezt mutatja a görög, vagy az olasz példa is.

A sikeres csatlakozáshoz fontos, hogy a nemzeti kormányok összehangolják a költségvetési politikáikat is, és érdemes törekedniük a kontraciklikus gazdaságpolitikára. Azaz jól menő időkben félre kell tenni, ezt a fegyelmet pedig tanulni kell, és fontos az a támogató struktúra is, ami ebben segítheti a kormányokat. A devizaleértékelés eszközének hiányában felértékelődik majd a termelékenységnövelés hatékonysága, az oktatás minősége, az adórendszer felépítése, és az EU-s források felhasználásának tudatossága is, rendszerszinten kell gondolkozni a kérdésben.

Mindezt látva ma még nehéz megmondani, hogy ez jó vagy rossz lesz összességében az országnak. Én úgy látom, hogy most még nem áll készen Magyarország, de öt-hat év múlvára már elképzelhető, hogy a szükséges strukturális átalakulások lezajlanak.

Fotó: Ránki Dániel / Forbes Magyarország

Az eurót illetően nemcsak a cél, de az oda vezető út is nagyon kedvező lehet, hiszen a Maastrichti kritériumok teljesítését egy egészséges gazdaságpolitika alappilléreként is fel lehet fogni.

Magukat a célokat el lehet érni pontszerűen és fenntarthatóan is. Ha a költségvetést csak a kiadások elodázásával lehet kiegyensúlyozni, az inflációt pedig csak áfacsökkentéssel vagy árstopokkal lehet megfogni, amiket a belépés után azonnal el kell engedni, és a következményei már az eurócsatlakozás után szabadulnak rá az országra, az önmagában hatalmas probléma. Ezeket ugyanis már nem lehet saját monetáris politikával kiigazítani, csak úgy, ha például nem emelnek béreket, vagy leépítik a munkaerőt, ez pedig rettentő fájdalmas. Ezeket a célokat tehát csak úgy érdemes teljesítettnek tekinteni, ha azt mondhatjuk róluk, hogy öt–tíz éves távon is fenntarthatóak.

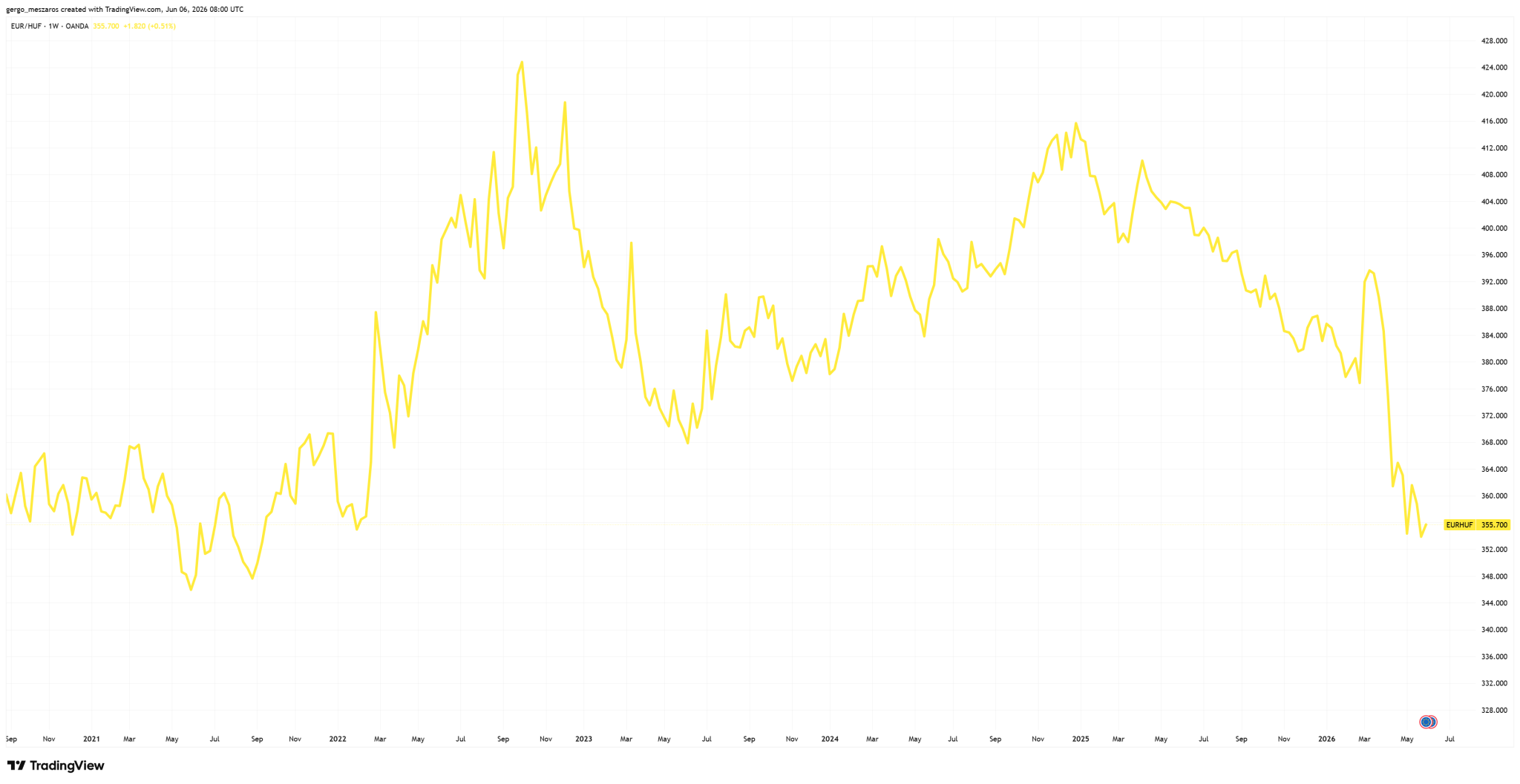

És az sem mindegy, hogy milyen árfolyamon történik majd meg a végleges euró-forint átváltás. Erre van prognózisod?

Ez egy olyan harc lesz, amiben teljes mértékben egymásnak feszülnek majd Magyarország és az eurózóna már bent lévő tagjai. A csatlakozó ország érdeke alulértékelt árfolyam mellett belépni, hogy egy időre konzerválni tudja a gyengébb árfolyamból származó versenyelőnyét. A meglévő tagság pedig éppen az ellenkezőt preferálja. Maga az ERM II rendszer a gyakorlatban megengedőbb a devizák erősödésével szemben, mint a gyengüléssel, ezt láttuk a szlovák példánál is (a 2009. január 1-i csatlakozás előtti 12 hónapban tíz százalékkal értékelődött fel a szlovák korona). Nehéz kérdés lesz megtalálni a kompromisszumot.

A magyar kamatkörnyezet még nagyon magas, busás kamatprémiummal.

A jelenlegi helyzet tükrében szerintem most túlértékelt az árfolyam, a 370–380-as sávban sokkal reálisabb lenne az euró egysége.

De ha sikeresen abszolválja az ország a következő öt–hat évet az euró bevezetésééig, az további felértékelődést okozhat majd az árfolyamon. Így az sem kizárt, hogy 340–350 környékén jár majd a kereszt a csatlakozáskor, de addig még nagyon sok tényezőnek kell kedvezően alakulnia.

Forrás: TradingView.com

Főleg, hogy kifejezetten rossz gazdasági örökséget kapott Magyar Péter kormánya. Milyen úton kéne elinduljon a kritériumok teljesítése felé a Tisza-kabinet?

Alapvetően fontos egy hiteles makrogazdasági pálya, amit a piac is el tud fogadni. Úgy gondolom, hogy konzervatívan kellene majd hozzáállnia a kormánynak a növekedési várakozásokhoz, mert bőven vannak most kockázatok a világban, pozitívan csalódni pedig mindig kellemes. Emellett szükség van egy olyan költségvetésre is, ami mindezt hitelesen elérhetővé tudja tenni. A transzparencia egyébként már önmagában nagyon jó eszköz, az átláthatóságon keresztül ugyanis egy nyelvet tud beszélni egymással a kormányzat és az elemzői szakma. Fontos lesz, hogy az államháztartási hiány folyamatosan és hitelesen csökkenjen, főleg, ha 2030-ra teljesíteni akarják a háromszázalékos Maastrichti célt, itt üdvös lenne, ha nem csak a növekedési oldal hajtaná a ráta csökkenését.

De vannak égető problémák is, mint az egészségügy vagy éppen az oktatás, és a különadókkal is foglalkozni kell, mert nem összeegyeztethetők az uniós irányelvekkel.

Ezeket ugyan egyelőre megtartja a kormány, de várható, hogy egyszer majd kivezetik. Itt fontos lesz, hogy mikor látszik meg magukban a tervekben is, hogy milyen ütemezéssel tudják ezeket kivezetni.

Megszorításokkal számolsz? A miniszterelnök szerint nem lesz rájuk szükség, mert a hiányzó összegeket a rendszerszintű korrupció és a túlárazások megszüntetésével bent lehet tartani a rendszerben, de a jelenlegi hiány mellett szerinted reális, hogy ne kelljen meghúzni a nadrágszíjat?

Ha ez így van, akkor ezt nagyon jól, hitelt érdemlően kell bizonyítani a hitelminősítők felé ahhoz, hogy ez elég legyen is véleményük megváltoztatásához. A bemondás ebben az esetben nem elég, még ha persze azért nyomhat is valamennyit a latba. Én azt látom, hogy az állam működésében van még tartalék, Magyarország sokkal többet költ gazdaságtámogatásra is, mint más EU-s tagállamok, így a célzottabb támogatásokra való átállás például lehet egy módja a kiadáscsökkentésnek. De sok más módon is lehetne ezen a vonalon lépni, akár az állam újraelosztó szerepének mérséklésén keresztül is. Ugyanakkor például az élőmunkát terhelő adók régiós összevetésben magasnak számítanak, ezek csökkentése az új kormány tervei között szerepel.

Úgy számoltam, hogy az előző kormánytól örökölt intézkedések, az anyák adómentességétől a rezsialapig, a következő években is növelik a hiányt, mégpedig a GDP 1,5–2 százalékával. A Tisza által már bejelentett intézkedések, így

- az SZJA-csökkentés,

- az alapvető élelmiszerek áfacsökkentése,

- a kisnyugdíjak emelése,

további 2–3 százalékot kitehetnek GDP-arányosan. Most – az új kormány által eddig megjelenő információk alapján – egy 6,8 százalék körüli hiányról indulunk, a cél pedig a már említett 3 százalék, tehát kiigazítási igény bőven van a rendszerben.

De sok minden múlik majd a kormányzat prioritásain is, Vitézy Dávid szerint például Csehország évente 700–800 milliárd forintot költ vasútfejlesztésre, míg Magyarország 24 milliárdot, vagy például a víz- és csatornarendszerre is szakmai becslések alapján ezermilliárdos nagyságrendben kellene költeni. Ezek között fel kell majd állítani a politikai preferenciasorrendet.

Fotó: Ránki Dániel / Forbes Magyarország

A kiadási oldalt az utóbbi években a csillagászati kamatfizetési kötelezettség is terhelte. Jelent ezen a vonalon felüdülést, hogy az öt-, a tíz-, és a húszéves kötvények hozama is 5,5 százalék környékére szelídült?

A covid után volt, hogy GDP-arányosan öt százalékhoz közeli volt a bruttó kamatteher, most négy százalék környékén jár. Az pedig, hogy a hozamok egy szint felé konvergálnak, nem jelent problémát. A hozamgörbe hosszú vége az euróbevezetés miatt teljesen normális, ha lefelé tendál, hiszen a befektetők tíz–húsz éves időtávban már reálisan árazhatják be ennek tényét, a rövid oldalt pedig nagymértékben az alapkamatpálya mozgatja, amit nagyban befolyásol a jelenlegi globális költségsokk alakulása.

Nem lenne meglepő ezért, ha inverz hozamgörbét látnánk itthon a következő időszakban, ez egyben azt is mutatja, hogy a piac hisz az euró ígéretében.

Rövid távon ez egyébként nem sokat számít kiadási oldalon, mert a magyar kötvények átlagos futamideje öt év felett van, ami persze megint csak nem gond, hiszen ez hosszú távon biztosított finanszírozást jelent, viszont a csökkenő kamatkörnyezet csak fokozatosan jelenik meg a kamatkiadásokban. A jövőben viszont jöhet ezen a fronton még kedvező fordulat, akár még a 2–2,5 százalékos GDP-arányos finanszírozási helyzet is visszatérhet, ha kedvezőek a nemzetközi feltételek, de ehhez 2029–2030 környékéig minden bizonnyal várni kell még, hogy a portfólió jelentős része át tudjon árazódni.

Sok újdonságot éltünk meg az utóbbi hetekben, köztük azt is, hogy a magyar miniszterelnököt újságírók a kötvénypiaci mozgásokról kérdezik. A piac szemszögéből van jelentősége annak, hogy a kormányfő ezekre a kérdésekre is rendelkezik érdemleges válaszokkal?

Nem láttam az említett nyilatkozatot, szóval annak tartalmáról nem mondanék véleményt, azt viszont szerintem kijelenthetjük, hogy a piac szereti, ha látja, hogy a politikai vezetés transzparensen működik, ebbe a sorba pedig az ilyen nyilatkozatokat is besorolhatjuk. A befektetők a bizonytalanságot és az átláthatatlanságot roppantul nehezen viselik, ennek ellenkezőjét pedig kitörő örömmel. Így ez szerintem pozitívumnak tekinthető. Akkor már más lenne a helyzet, ha politikai üzengetés tárgyává tenné a hozamkörnyezetet, de ilyet eddig még nem láttunk.

Friss hír, hogy az Államadósság Kezelő Központ (ÁKK) ötven bázisponttal csökkenti a fix kamatozású lakossági papírok hozamait. Várható, hogy ez egy trend kezdetét jelenti?

Én abszolút ezt vártam. Azzal, hogy a piaci hozamokat az intézményi nagybefektetők alaposan lenyomták, nem meglepő, hogy a lakossági hozamok terén is csökkenti a költségeit az ÁKK, ha már erre lehetősége támadt.

A lakosság ugyanakkor nagyon fontos pillére az államadósság finanszírozásának, ezért fontos, hogy a kisbefektetők a jövőben is kivegyék a részüket a folyamatból, mert míg a külföldi intézmények pánik esetén kifarolhatnak a kötvényekből, addig a lakosság stabilabb finanszírozója az államnak.

Azt azért fontos kiemelni, hogy az ÁKK a lakossági befektetőknek továbbra is fenntart egy bizonyos kamatprémiumot, hogy érdekeltek legyenek az állampapírpiaci befektetésekben, de ennek mértéke könnyedén elképzelhető, hogy a jövőben szűkülni fog, a piaci hozamok alakulásával párhuzamosan.

Fotó: Ránki Dániel / Forbes Magyarország

Milyen kamatpálya mentén képzeled el a következő időszakot?

Nagyon gyorsan változik a világ, pár hete még az volt a várakozás, hogy egyetlen kamatvágás se fog beleférni az idén, az év elején pedig még három metszést várt az elemzői szakma. A kamatpályavárakozást az iráni helyzet okozta energiaár-emelkedés, valamint a hazai kockázati prémium vaskos csökkenése is egyértelműen alakítják, az MNB-nek így nincs könnyű dolga, főleg, ha el szeretnék hitetni a piaccal, hogy tartósan meg tud maradni itthon az alacsony inflációs környezet.

Nagy viták vannak most arról, hogy a mostani olajársokkot kell-e, lehet-e kezelni monetáris politikai eszközökkel. A kiváltó okokkal ugyanis az MNB jelen esetben nem tud mit kezdeni, hiszen nem egy keresleti sokkot kell kezeljen, hanem egy rajta teljesen kívül esőt. A másik oldalról viszont joggal merül fel a kérdés, hogy egy ennyire bizonytalan helyzetben szabad-e kamatot csökkentenie, nehogy ez felfelé tolja az inflációs várakozásokat a piaci szereplők körében. Ez nagy dilemma.

Mivel viszont a forint nagyon erős, szerintem most már nyílt tér a kamatcsökkentésre.

Én júniusban várok egy vágást, a nyár végéig pedig még egyet, viszont a szeptemberi döntés szerintem még nyitott, ezt elsősorban a termelői árak inflációja szabhatja majd meg. A kérdés az lesz, az olajársokk tartós vagy átmeneti lesz az árszínvonal tekintetében. Ezért én az idén két kamatvágással számolok egyelőre, jövőre viszont, ha az inflációs hullám elül, bőven lesz még tér a további csökkentésre, könnyedén láthatunk majd 5 százalék alatti alapkamatot is.

Magyar Péter sok köztisztviselőt felszólított a lemondásra, Varga Mihályt viszont látványosan nem. A piac szemében is alkalmas arra, hogy ebben az időszakban vezesse a magyar jegybankot?

Varga Mihályról szerintem nagyon jó a piaci vélekedés. A pozitív reálkamat, a kiszámítható kamatpálya és a forint erősödése egyaránt pozitív befektetői szempontból, így vele adott lehet egy jó kiindulási alap a jövőbeli feladatok kezeléséhez.

The post Személyesen Orbán támadta, most figyelmezteti a befektetőket: a piac hisz Magyar Péternek, de most már tettekre van szükség appeared first on Forbes.hu.