Kisebb pofonba szaladt a forint, lejtőre kerültek a NER-es részvények, mi lesz a Mollal a benzinárstop végének és az olajárcsökkenés eredőjeként? Itt a legújabb Forbes Money hírlevél!

Üdvözlök mindenkit a legfrissebb Forbes Money hírlevélben! A héten a forintról és a kriptopiaci összeomlásról hoztam nektek két hosszabb blokkot, de van szó a rekordról rekordra száguldó OTP-ről, a SpaceX szakadásáról és a Tisztítótűzről is.

Az elemzői komment pedig a Mol részvényéről szól, egyrészt ez a papír maradt le egyetlen vokssal a múltkori szavazás első helyéről, másrészt több olyan fejleményt is láttunk a múlt héten, amik jelentős hatással vannak és lesznek a cégre.

Ez itt a Forbes pénzügyi hírlevele, a hétfő reggelente megjelenő Money. A legfontosabb hírek, amik a pénzed mozgatják, legyen szó politikáról, kamatpályáról, vagy gyorsjelentésről. Olvass a sorok között, értsd a pénzed – mert kontextus nélkül nincs tudatos döntés.

Iratkozz fel, hogy már hétfő reggel megkapd a következő hírlevelet, vagy jelentkezz be, hogy most elolvashasd a hétfői anyagot.

Brief – Hogy egy pillantás alatt képbe kerülj

- Jókorát rúgott a forintba Varga Mihály, de a következő pofon már nem lesz meglepetés. Rég láttuk ennyire tisztán a kamatpályát.

- Indul a Tisztítótűz, ki nem találod, melyik részvények szakadtak be a héten. Jó, lehet, hogy mégis.

- A hét vesztese a SpaceX, Elon Musk elvesztette koronaékszerét. A jövő héten már nem lesz szó róluk, ígérem.

- Összeomlik a kriptopiac, már csak 10 évnyi magyar GDP-t ér a szektor. Kifullt a hype?

- Vége a benzinárstopnak, szakad az olajár. Mi lesz így a Mol részvényével?

Top of Mind – Hogy tudd, mitől hangos a szakma

Forrás: TradingView.com

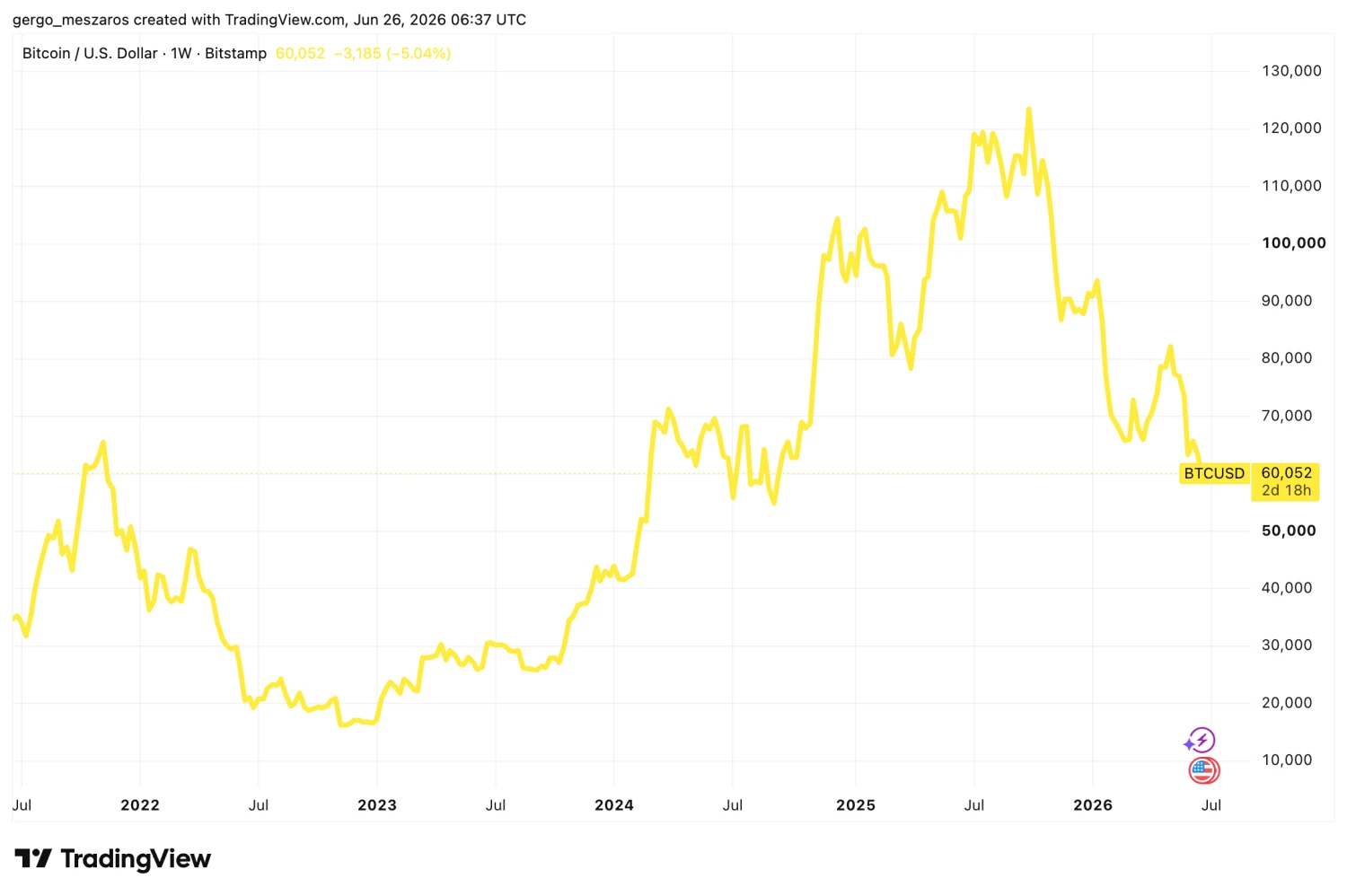

Szédületes szakadásban van a teljes kriptopiac, az alternatív devizák szegmense immáron mindössze feleannyit ér, mint tavaly szeptemberi csúcsán tette. A számok nyelvén ez azt jelenti, a 4,2 ezermilliárd dolláros kapitalizáció mára 2,1 ezermilliárd alá csökkent, tehát több mint két Elon Musknyi vagyon semmisült meg a szektorban bő fél év alatt.

Az amerikai Forbes friss cikkében megszólaló elemző szerint a kriptopiaci szakadás oka elsősorban az, hogy mindenki AI-részvényeket vesz, így semmilyen más kockázatos befektetésre nem jut tőke, sőt, ahhoz, hogy AI-részvényt vegyenek, a befektetők hajlandók voltak még eladni is tokenjeiket, hogy még több pénzt tudjanak a Micronba önteni. Ez persze lehet egy teljesen valid álláspont, de én kiegészíteném még egy pár dologgal.

A kriptopiacot tavaly év elején szürreális magasságokba tolta a Trump érkeztével kapcsolatos befektetői várakozás, a piac ugyanis arra számított, a nagy visszatérő intenzíven egyengeti majd a kriptopiac útját, központi bitcoin-tartalékot épít ki, hozza a republikánusoktól megszokott deregulációt. Ennek egy része meg is valósult, de nem pontosan úgy, ahogy azt a piac szerette volna (jó, a piac azért ritkán elégedett), a bitcoin-tartalékba például nem vesznek tokent kormányzati oldalról, csak az elkobzott kriptókat gyűjtik.

Ez megütötte egy kicsit az optimizmust, ahogy az is, hogy kicsit olyan, mintha elfogyott volna a korábban őrületes hype a szektor körül: maga Trump és felesége is indítottak egy-egy tokent a beiktatás előtt (amit aztán rugpulloltak, tehát ők rengeteget kerestek rajta, mindenki más pedig hatalmasat vesztett), ezáltal olyan emberekhez is eljuttatták a szektor hírét, akiknek korábban nemhogy befektetési vágyuk nem volt, azt sem tudták, mi az a kriptopiac. Ők vagy megégették magukat a Trump/Melania coinnal, és elfordultak a piactól, vagy be sem szálltak, így adekvát módon a vevői oldal kvázi felszívódott. Akik pedig még az őrület előtt szálltak be, jó eséllyel kiszálltak a hype csúcsán, a 120 ezer dollár feletti bitcoin ugyanis azért sokakat tett nagyon gazdaggá, azt tegyük hozzá.

És van egy kicsit makrósabb oldala is a kriptotélnek, mégpedig az amerikai jegybank és annak kamatpályavárakozása. Ebbe most bővebben nem mennék bele a múlt heti bőséges kifejtés után, de a lényeg az, hogy a vártnál (jóval) szigorúbb Fed-kamatpolitika a kötvénypiac vonzerejét növeli, belengeti az átfogó piaci likviditás csökkenését, ami nagyon kellemetlen hír egy olyan extrém kockázatos eszközosztálynak, mint a kriptopiac, lévén a rizikós befektetésektől szokás elsőként megszabadulni, ha pénzre van szükségünk.

A kriptopiac számára egyébként az elmúlt hónapok sem voltak feltétlen ideálisak, az iráni feszültség bizonytalanságában nehéz is lett volna pont a szakadó bitcoin mellett érvelni, de mindenesetre érdekes, hogy a béke közeledtére sem tudott nem hogy érdemben, gyakorlatilag semmilyen mértékben magára találni a token – és mivel a bitcoin felel a kriptopiac teljes értékének 58%-áért, ezért nélküle nagyon nehéz talpra állnia a piacnak.

Forrás: TradingView.com

És még egy dolgot hozzátennék: a bitcoin piaca a hagyományos befektetők előtt is megnyílt 2024 elején azzal, hogy a legnagyobb amerikai alapkezelők is elkezdtek bitcoin-ETF-eket építeni, így azok is be tudtak szállni a tokenbe, akiknek nincs kriptotárcájuk, vagy nem akartak közvetlen bitcoin-kitettséggel rendelkezni.

Az amerikai ETF-ek már több mint 2 ezermilliárd dolláros forgalmat bonyolítottak le, az elmúlt 3 hónap tőkemozgása azonban sok mindennel egybecseng, amit korábban felvázoltam: az alábbi gráfon látszik, hogy a pénz leginkább kifelé áramlik az alapokból, de érdemes az utóbbi egy hónapra ránagyítani is – szinte nem látni benne pluszos napot.

Context – Hogy értsd, miért teszi a piac, amit tesz

Az MNB múlt keddi kamatdöntése nem azért volt roppantul érdekes, mert a jegybank meglépte a papírforma-szerű 25 bázispontos kamatcsökkentést, hanem azért, mert Varga Mihály meglepően nyíltan beszélt a jegybanki kamatpályavárakozásról. Az MNB feje kimondta: a nyár 75 bázispontnyi vágást jelenthet az alapkamat számára, ebből 25 pont már megtörtént, kétszer 25 pedig még várat magára, a jelek szerint így két hónap múlva már „csak” 5,5%-os alapkamattal kell majd számolni itthon.

A forint is meglepődött a nagyvonalú terveken, az euróval szemben 4 egységet gyengült a kereszt, de a 355-ös szint megfogta az árfolyamot – ez pedig kifejezetten érdekes hír. A csökkenő kamatpálya ugyanis gyengíteni szokta a devizát, mivel csökkenti az állampapírok hozamát, ez pedig visszafogja a nemzetközi keresletet iránta, így a forint iránt is, amit meg kell venni ahhoz, hogy forintos kötvényt tudjanak venni a befektetők.

Ez a mindössze 1,3%-os gyengülés ennek fényében érdekes igazán: úgy tűnik, a piac a már beárazott 25 ponton felüli 50 pontos kilátásba helyezett vágás ellenére is veszi a forintot, vagy legalábbis nem adja el azt, ami az elmúlt évek szédületes csapongása után jókora változást jelent a nemzetközi megítélésben. De miért fontos ez úgy igazán a piacon túl is? Ez Varga Mihály másik fontos mondásával együtt nyer nagy jelentőséget.

A jegybankelnök ugyanis kimondta: a testület egészen szürreális mértékben, 3,8%-ról 1,8%-ra csökkentette az idei évre vonatkozó inflációs előrejelzését, egyben kimondta, hogy a kormánynak most lenne tökéletes alkalma arra, hogy kivezesse a piacot alapjában torzító árrésstopokat, mivel még azok megszűnése sem jelentene akkora extra nyomást az inflációra, hogy az a jegybanki célsáv fölé emelkedjen.

A sokéves viszonylatban is stabilan erős forint jelentősége pedig itt éri el a valóságot: ilyen szintek mellett a forint nem „importál” inflációt a magyar gazdaságba, mint az elmúlt években, amikor a devizában vett, de forintban eladott termékek a gyenge forint miatt több egységnyi forintba kerültek, mint erős forint mellett kellett volna (pl. egy 1000 eurós termék árrés nélkül fél éve 400 ezer, most 350 ezer forintot ér, azaz olcsóbb, így nem hajtja felfelé az árakat). A forint stabilitása ezért több fronton is kulcsfontosságú, persze a mindennapi kiszámíthatóság mellett.

És még egy gondolatot ha megengedtek a forintról. A hazai deviza annak ellenére vesztett mindössze 4 egységet értékéből az euróval szemben, hogy a dollár eközben látványos menetelésben van a Fed emelkedő kamatpálya-várakozása nyomán, az euróval szemben például bő egy éves csúcson jár a zöldhasú. A dollár erősödése pedig általában rosszat tesz a kis devizáknak, így a forintnak is, mivel a mögöttes okok az amerikai kötvények vételi nyomását valószínűsítik, ami kivonja a tőkét a többi eszköz piacáról. Szóval mindenképpen érdekes, hogy a forint ennyire stabilan tartja a 360 alatti szinteket, egy 370-es forgatókönyv pedig már be is futott a devizánk jövőjére.

Snapshot – Hogy lásd, mit érdemes nézned

Forrás: TradingView.com

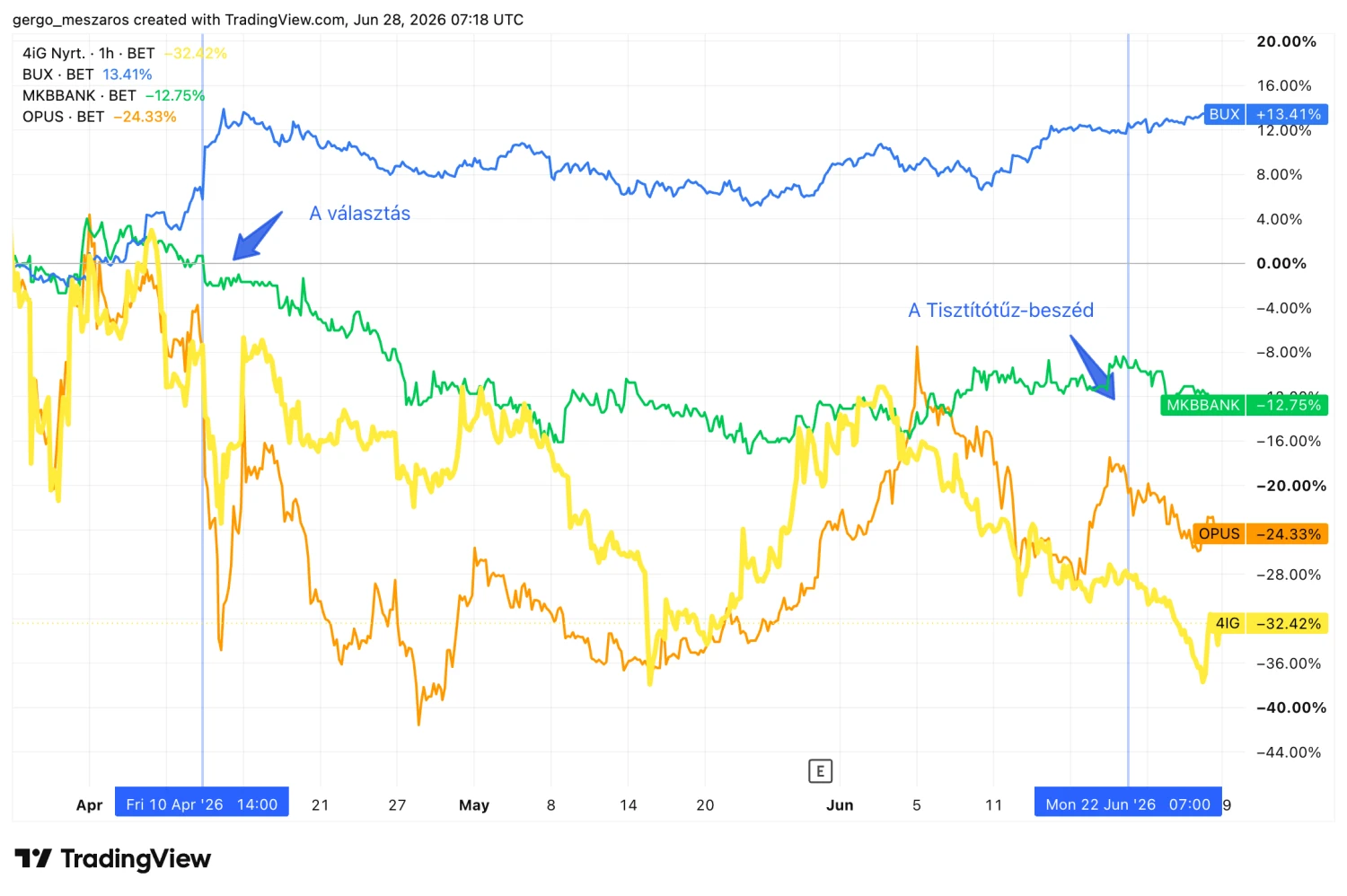

Intenzív alulteljesítésben voltak a héten a hazai parkett NER-közeli cégeinek részvényei, az Opus mellett az MBH és a 4iG papírjai is jelentős eladói nyomást éltek meg. Mivel a magyar tőzsde nagyjai pluszban zárták a hetet, valószínűsíhető, hogy valamilyen – vélt vagy valós – közös vonásuk mentén kezdték el a befektetők eladni ennek a szektorokon átívelő klaszternek a részvényeit. Pedig az elmúlt egy hónap a 4iG kivételével nem volt kifejezetten rossz ezen részvények számára. De ha az elmúlt három hónapot nézzük, már kicsit más a kép.

Subtext – Hogy észrevedd, mire figyelnek az elemzők

Sok szó esett a múlt héten a benzinársapka kivezetéséről, tőkepiaci oldalról pedig ennek egyik legfontosabb érintettje a Mol, így hát én is a hazai olajipari cégről kérdeztem Debreczeni Csabát, az MBH Befektetési Bank vezető részvényelemzőjét.

A szakértő elmondta, az amerikai-iráni háború ugyan jót tett a Molnak az Ural-Brent spread növelésén keresztül, a háború által generált logisztikai fennakadások és költségnövekmény rontotta az eredményt, amibe a nagyon erős forint is jelentős mértékben belemart. Debreczeni Csaba kiemelte: a benzinársapka hatása kvázi semleges volt a cégre nézve, az alacsonyabb profitrátát ugyanis az értékesítés mennyiségében beállt növekedés ellensúlyozta, a hatósági ár ugyanis túlfogyasztásra ösztönözte a lakosságot. Azt, hogy sűrűbben jártunk a kutakra, az is mutatja, hogy a nem üzemanyag-értékesítése 5%-kal nőtt a Molnak.

Forrás: TradingView.com

A menedzsment a fordulatokban bővelkedő helyzet ellenére sem nyúlt eredményvárakozásához, továbbra is 3 milliárd dolláros EBITDA-t vár az idei évre, ez nagy éves növekedést nem jelent, azt viszont igen, hogy a magas osztalék továbbra is fenntartható lesz. A szakértő szerint ez ugyan jó jel a befektetőknek, a piac már az iráni háború végét is elkezdi árazni, azaz alacsonyabb olajárral számolnak, ami eladói nyomás alá helyezheti a papírt is. „Nem lehet elmenni a NIS felvásárlása mellett sem, azonban ezzel a Mol kb. 10-20%-kal lesz „nagyobb cég”, mind kitermelés és feldolgozás terén, azonban ennek hatásával a legfrissebb modellünk már számol.”

Cheers & Tears – Hogy megörökítsük, az élet egy doboz bonbon

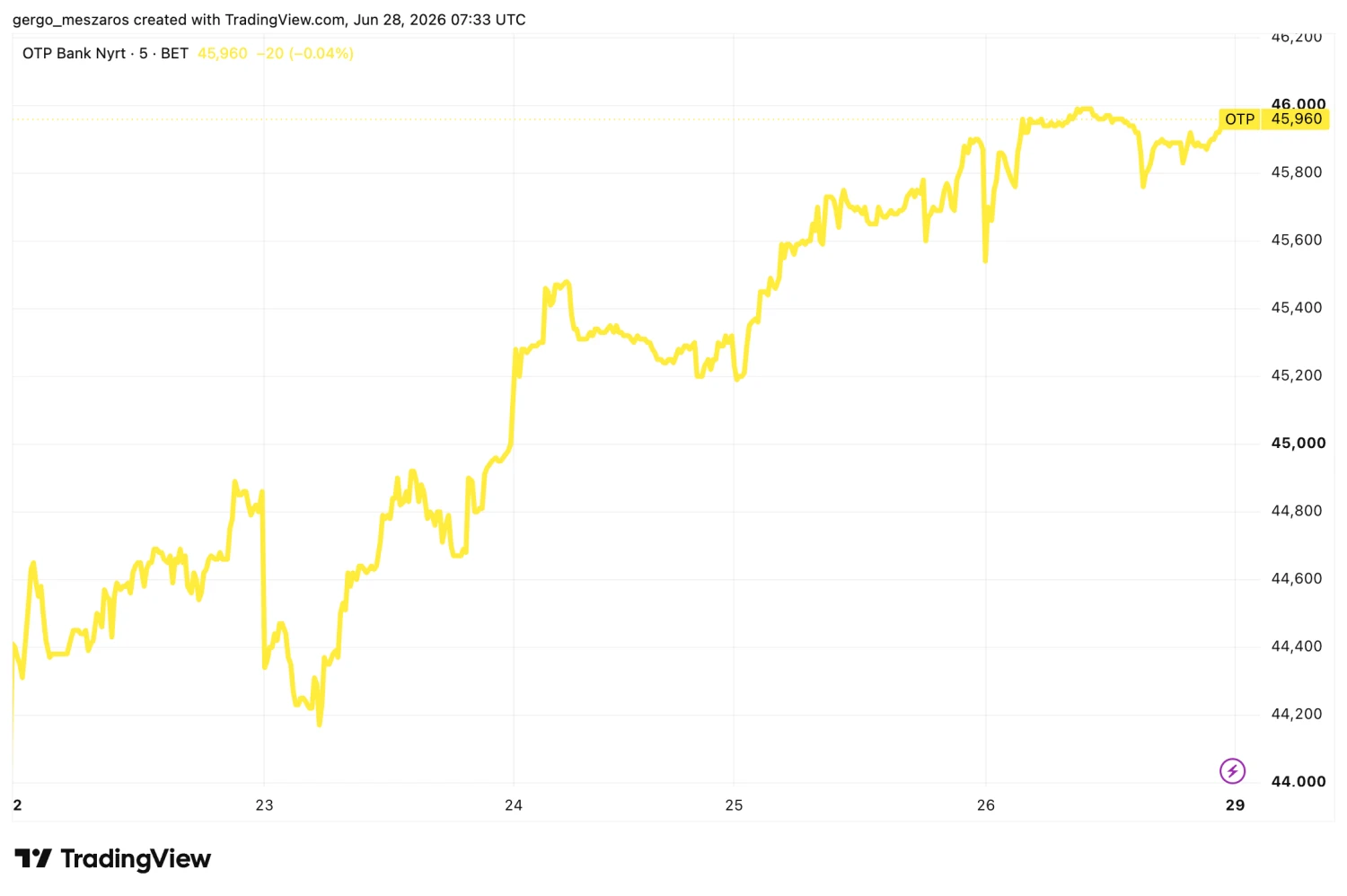

45 970 forinton történelmi csúcsra futott az OTP részvénye a múlt héten (és azóta még feljebb menetelt a papír), a papír ezzel átlépte az elemzők célárkonszenzusát jelentő 45 260 forintos árfolyamot. A célárak ugyan csak fogódzkodók, és az OTP esetében például rohamosan nőttek az elmúlt két évben, a jelenlegi szintek mellett már érdemes lehet óvatosan eljárni. A célárak erdejében ugyanakkor találni még olyat, ami jelentősen magasabb, mint a rekordárfolyam, sajátjáról Bukta Gábor két hete bővebben is beszélt a Money hírlevélnek.

45 970 forinton történelmi csúcsra futott az OTP részvénye a múlt héten (és azóta még feljebb menetelt a papír), a papír ezzel átlépte az elemzők célárkonszenzusát jelentő 45 260 forintos árfolyamot. A célárak ugyan csak fogódzkodók, és az OTP esetében például rohamosan nőttek az elmúlt két évben, a jelenlegi szintek mellett már érdemes lehet óvatosan eljárni. A célárak erdejében ugyanakkor találni még olyat, ami jelentősen magasabb, mint a rekordárfolyam, sajátjáról Bukta Gábor két hete bővebben is beszélt a Money hírlevélnek.

Forrás: TradingView.com

A vesztesek sorát a SpaceX vezette, Elon Musk szédületes értékeltség mellett piacra lépő űrcége mögül elfogytak a vevők. Ennek pedig a világ leggazdagabb embere számára is egyértelmű következménye volt: Musk elvesztette billiomos státuszát, az amerikai Forbes adatai szerint 946 milliárd dolláros vagyonnal zárta a múlt hetet.

A vesztesek sorát a SpaceX vezette, Elon Musk szédületes értékeltség mellett piacra lépő űrcége mögül elfogytak a vevők. Ennek pedig a világ leggazdagabb embere számára is egyértelmű következménye volt: Musk elvesztette billiomos státuszát, az amerikai Forbes adatai szerint 946 milliárd dolláros vagyonnal zárta a múlt hetet.

Forrás: TradingView.com

Ez itt a Forbes pénzügyi hírlevele, a hétfő reggelente megjelenő Money. A legfontosabb hírek, amik a pénzed mozgatják, legyen szó politikáról, kamatpályáról, vagy gyorsjelentésről. Olvass a sorok között, értsd a pénzed – mert kontextus nélkül nincs tudatos döntés.

The post Két Elon Musknyi vagyon tűnt el, az OTP pedig rekordot döntött: az összeomlások és a rekordok hete appeared first on Forbes.hu.