A kötvénypiac a tőkepiac egy nagyon izgalmas területe volt az idén, az egyik legnagyobb nyertes pedig a magyar parkett volt. Más és más mozgatja a piacot itthon és külföldön, ez pedig az árfolyamokon is látványosan lecsapódik.

Félelmetes keresletet éltek meg a lakossági állampapírpiacok az elmúlt héten, a lakossági befektetők ugyanis két marékkal nyúltak a FixMÁP felé, annak kamatcsökkentése előtt. A FixMÁP ugyanis eddig 7%-os éves hozammal volt elérhető, jelenleg azonban már csak 6,5%-ot fizet az elmúlt évek egyik legjobb vétele.

Teljesen ellentétes mozgások

A fix lakossági kötvények kamatainak csökkentésére a Tisza győzelme kapcsán látott átfogó magyar hozamszakadás nyomán volt lehetősége az Államadósság Kezelő Központnak (ÁKK), ennek hátteréről nemrég bővebbben is írtunk a Forbes.hu-n.

A lényeg, hogy a magyar kormánnyal kapcsolatban nagyot nőtt a nemzetközi befektetői bizalom a kormányváltás nyomán, így a piac olcsóbban is hitelezi a magyar államadósságot, mint eddig. Ez azt jelenti, az ÁKK-nak a lakosság felé sem kell akkora kamatot fizetnie, hogy a befektetők felszippantsák az adósságot.

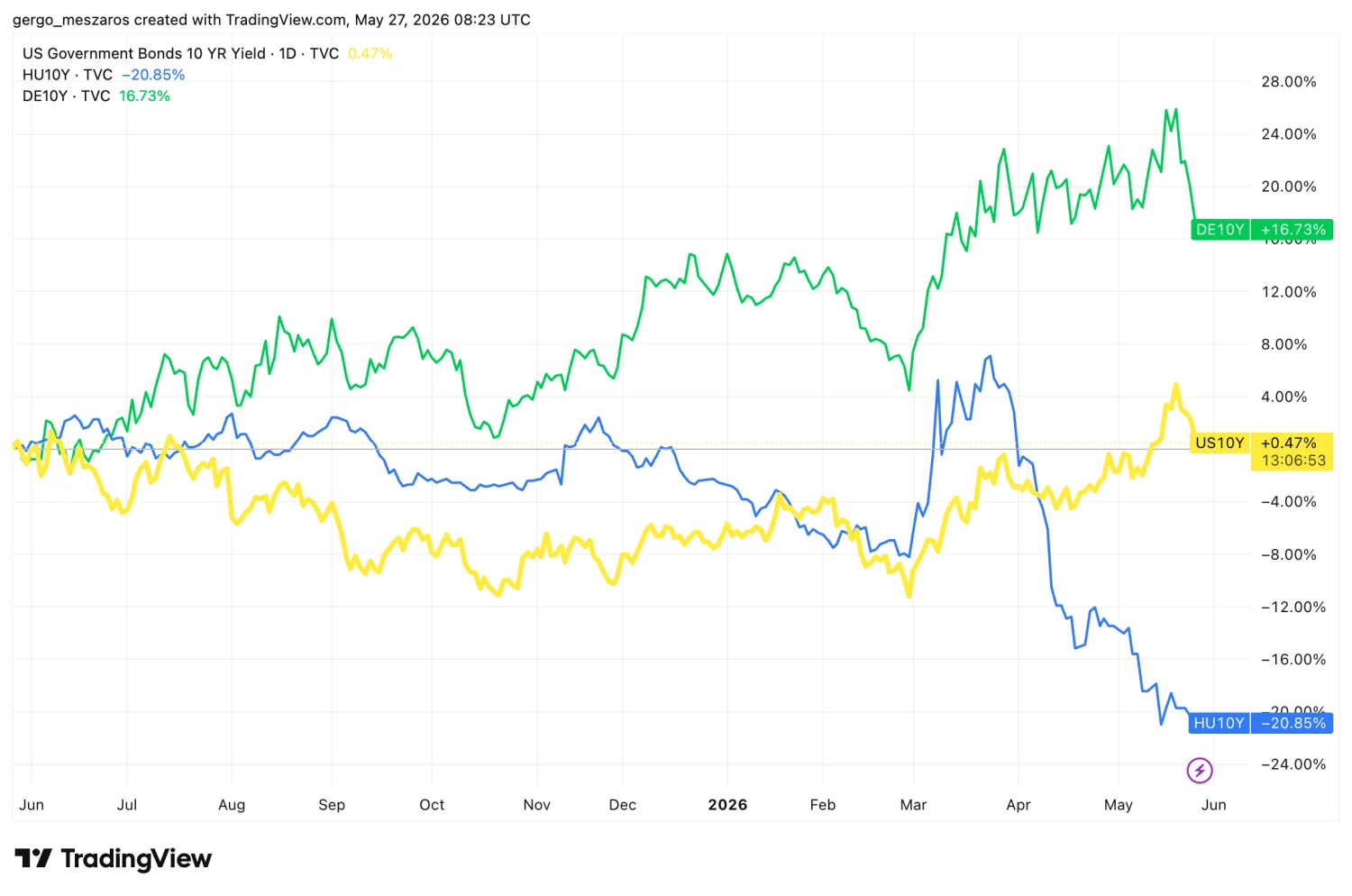

A tektonikus kötvénypiaci mozgást az alábbi grafikon példásan szemlélteti, a magyar fejleményeket azonban egy lépéssel hátrébbról is érdemes szemlélni, mert nemzetközi összevetésben kifejezetten meglepő, amit itthon látunk.

forrás: TradingView.com

Ugyanis míg a magyar hozamok az elmúlt hetekben meredeken lefelé tendáltak, addig a nemzetközi kötvénypiacon mindennek a szöges ellentétét lehetett megfigyelni. A német 10 éves kötvények hozama közel 26%-ot emelkedett az elmúlt egy évben, mielőtt korrekcióba kezdett, az amerikai 10 éves hozam pedig ezen időtávon ugyan lapos, de március eleje óta 12%-os emelkedésben van.

A hazai 10 éves ezzel szemben az elmúlt egy évben 20%-kal került lejjebb, március közepe óta pedig közel 30%-kal vált olcsóbbá az államadósság finanszírozása évtizedes távlatban.

forrás: TradingView.com

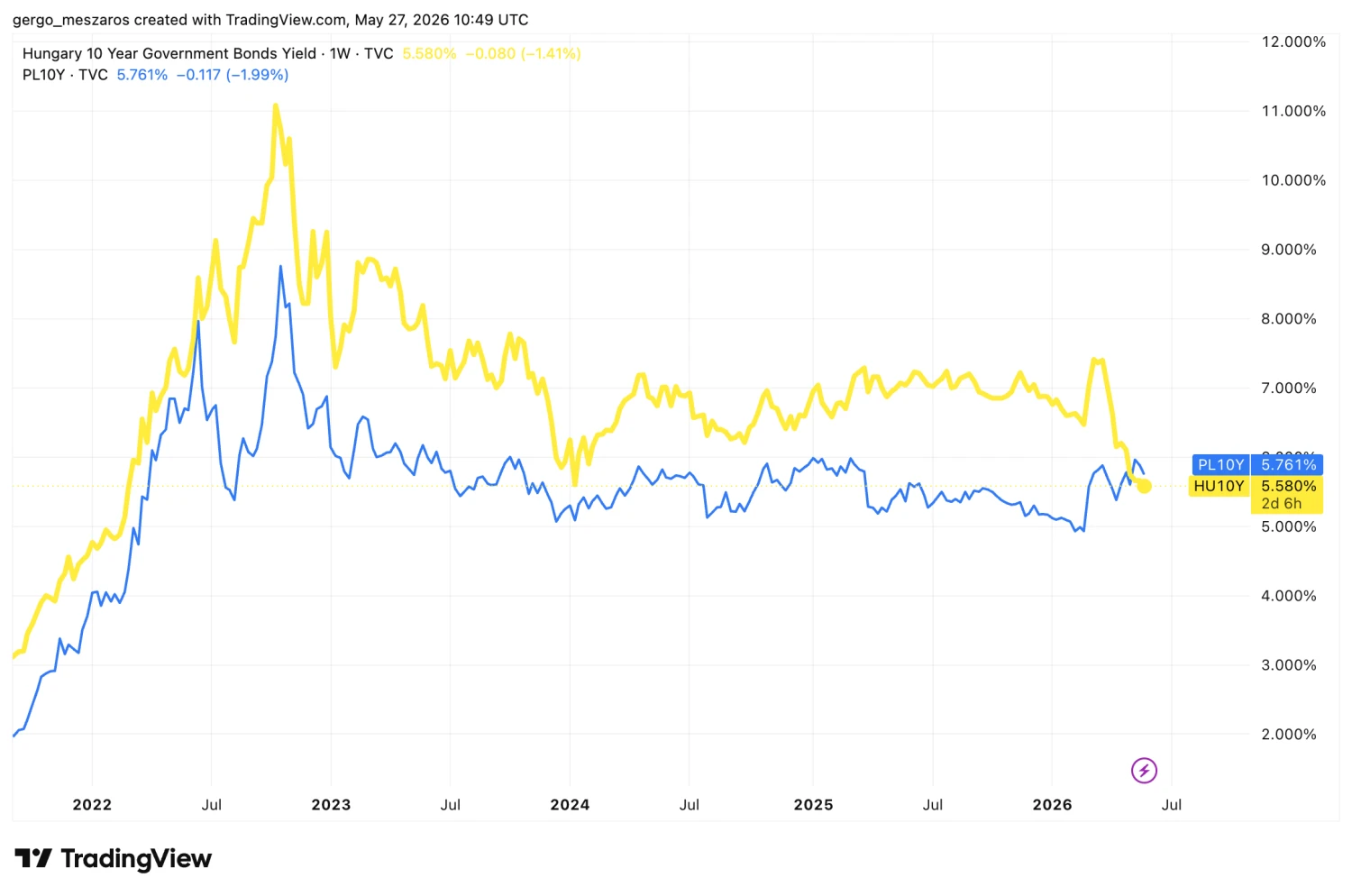

A magyar kötvénypiac tehát látványosan elszakadt a nagy, akár benchmarkként is használható nemzetközi állampapírpiacoktól, sőt, még a régióban is egyértelmű felülteljesítésbe kezdett: a magyar államadósságot már alacsonyabb hozamelvárás mellett veszi a nemzetközi piac, mint a lengyelt, pedig a hazai makroadatok ezt gyakorlatilag semmilyen mértékben nem támasztják alá.

Ahhoz, hogy ilyen együttállást lássunk a két eszköz relációjában, közel egy évtizedet kell visszamennünk az időben.

forrás: TradingView.com

Több lábon áll a divergencia

A magyar kötvényhozamok alakulásában nyilván látunk egy hatalmas, megelőlegezett bizalmat a Magyar-kormány iránt, a nemzetközi befektetők ugyanis azt remélik, a Fideszhez képest kiszámíthatóbb és piacbarátabb módon vezetik majd az országot. A jelenlegi hozamszintekben ez tükröződik vissza.

Viszont azzal is érdemes foglalkozni, hogy a nemzetközi hozamkörnyezet miért a másik irányba menetel az elmúlt hónapokban.

A kötvénypiacot – csakúgy, mint a tőkepiac egészét – a keresleti és a kínálati oldal együttesen mozgatják, az adósságpiacon azonban a makrogazdasági környezetet is folyamatosan figyelemmel kell kísérni, ez ugyanis mindkét oldalt érdemben befolyásolni tudja. A kötvénypiaci hozamemelkedés egyik lába pedig itt nyugszik: az iráni háború kirobbanása világszerte fokozta az inflációs félelmeket, az olajellátás szakadozásától való félelem ugyanis növelte keresletét, így árfolyamát is.

Az olaj ára az élet szinte minden területére hatással van, az ugyanis az ellátási láncok minden lépcsőfokában szerepet játszik, így gyorsan felfelé lövi az árakat. A befektetők az ettől való félelem nyomán elkezdték azt árazni, hogy a jegybankok, főleg azok, amelyek már nagy mértékben csökkentették kamataikat az elmúlt időszakban (például az Európai Központi Bank) kamatemelésre kényszerülhetnek a jövőben, hogy akadályozni tudják az infláció gyors felfutását.

Ez a befektetők szemében a még alacsonyabb kamatok mellett is leértékeli a piacon forgó kötvényeket, amelyek így eladói nyomás alá kerülnek, és mivel a kötvények kamata és árfolyama egymással ellentétesen mozog, ez hozamemelkedéshez, egyben árfolyamcsökkenéshez vezet. Egyrészről ezt látjuk jelenleg árazódni a piacon, és pont ez áll a mögött is, hogy a német hozam az elmúlt napokban lefordult: az iráni béke reménye ellentétes irányban hat a piacra, ennek esélynövekedése így szinte közvetlenül nyomja lefelé a hozamokat is.

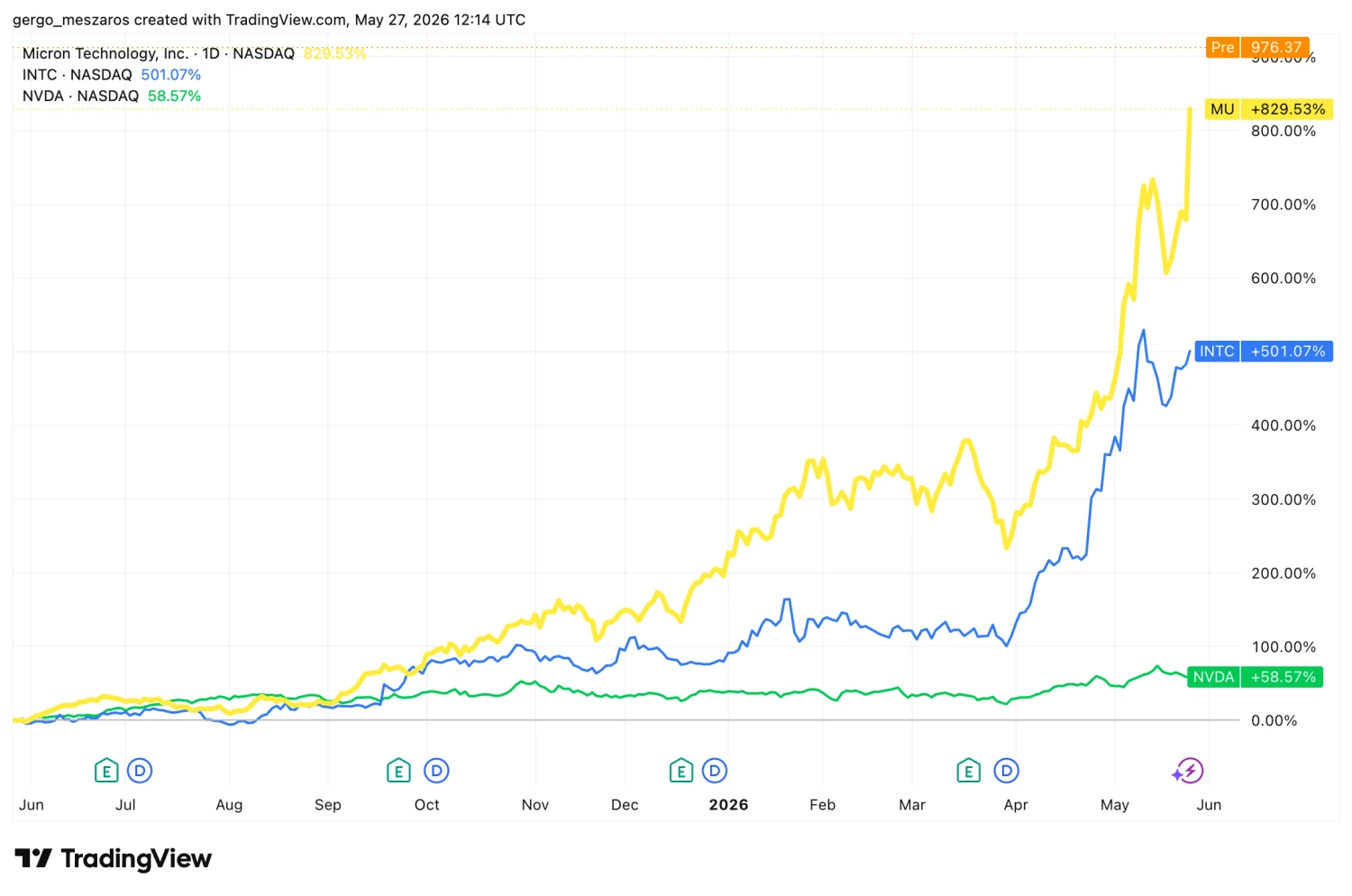

De van egy másik lába is a dolognak, ez pedig a féktelen amerikai tőzsdei raliban keresendő.

A befektetők végtelen mennyiségű pénzt öntenek az önmagukat AI-céggé brandelő vállalatok részvényeibe (még akkor is, ha sok valós közük nincs is az AI-hoz, például eddig cipőket gyártottak), a Micron, az Intel, vagy éppen az Nvidia szárnyalása is szemmel látható. Ennek a tőkének azonban jönnie kell valahonnan, és jön is, elképzelhető, hogy pont éppen az egyébként is az érdeklődés hiányától szenvedő kötvénypiacról (lásd. a cikk második gráfja), a két folyamat így valahol egymást is erősíti.

forrás: TradingView.com

Az amerikai részvénypiac tőkefelvevő ereje pedig egyhamar nem lesz kisebb: hamarosan érkezik ugyanis a tőzsde történetének talán legizgalmasabb IPO-sorozata, a SpaceX, az OpenAI, és az Anthropic várhatóan 3-4 ezermilliárd dolláros kollektív értékű tőzsdére lépésének képében, melynek tőkeigénye 300-500 milliárd dollár környékén lesz a piaci várakozások szerint. És ezt a finanszírozási igényt is ki kell majd elégíteni valahonnan – vagy éppen valaminek a kárára.

The post A világ menekül ebből a befektetésből, itthon meglepő módon mégis falják: és mindenkinek igaza van appeared first on Forbes.hu.